Одним из первых шагов при запуске нового бизнеса будет выбор названия будущей компании. Его недостаточно просто придумать – оно должно также получить официальное одобрение Департамента регистрации и ликвидации компаний. Последнее, кстати, касается и тех случаев, когда компания перебазируется на Кипр из-за рубежа и хочет продолжить деятельность под существующим названием. Давайте разберемся*, что для этого нужно.

Во многих случаях самое быстрое и очевидное решение вам предложат ваши юристы: воспользоваться одним из названий, заранее зарегистрированных в Реестре компаний. Это вариант годится, если для вас название бизнеса не принципиально. Если же это не ваш случай, процедура следующая.

Поиск и термины

Определившись с названием, воспользуйтесь онлайн-поиском по реестру. Так вы сможете убедиться, что там нет других компаний с таким же или очень похожим названием.

Чтобы получить одобрение Департамента, название не должно быть слишком похожим на название уже существующей компании, а также не должно быть вводящим в заблуждение или нежелательным.

Например, оно не может:

- указывать на какую-либо связь с Республикой Кипр, ее высшим руководством (президентом, министрами, министерствами) или с правительством иностранного государства, если, конечно, это не отвечает реальному положению дел;

- в общих чертах указывать на тип деятельности, качество или местонахождение;

- использовать английские и греческие слова, обозначающие «национальный», «международный», «Евросоюз», «Европа», «кооперативным», «муниципальный», «признанный» и пр.

- включать имя или фамилию лиц, кроме директора, акционера или владельца;

- содержать специальные символы и знаки препинания: @, €, %, !

Кроме того, отдельно регулируется использование ряда специальных терминов, таких как: «банк», «кредитный союз», «академия», «колледж», «казино», «радио», «телевидение», «страховая компания» и пр. Включение их в название юридического лица требует получения разрешения от соответствующего регулятора, например, Центробанка, Минобразования или Кипрского управления радио и телевидения. То же относится к аббревиатурам LLC (нужно разрешение Юридической службы республики), а также FCIC, AIF, RAIF и т. п. – здесь требуется согласие Кипрской комиссии по ценным бумагам и биржам CySEC.

Если же на Кипре уже существует компания с названием, очень похожим на то, на которое нацелились вы, следует заручиться ее письменным согласием на использование этого названия.

Получив заявку на регистрацию названия, сотрудники Департамента также проверят его, причем в отношении компаний, зарегистрированных не только на Кипре, но и за рубежом. То есть, вы не сможете, к примеру, назвать свою кипрскую фирму Coca Cola. Чтобы избежать накладок, рекомендуется заранее проверить, не является ли выбранное вами название уже зарегистрированной кем-то торговой маркой.

Limited/Ltd

В зависимости от формы собственности компании, ее название должно заканчиваться аббревиатурой:

- LTD/Limited – для частных компаний с ограниченной ответственностью;

- PLC/ Public Company Limited (или варианты: PUBLIC CO. LTD, PUBLIC LTD и пр.) – для открытых акционерных обществ.

Некоммерческим организациям в ряде случае разрешается не использовать Limited в названии.

Подача заявки

Подать заявление в Департамент на регистрацию/смену названия можно как онлайн, так и лично или по почте. Бланки заявления и сопроводительной анкеты можно найти здесь.

К заполненным формам следует приложить:

- при использовании оговоренных выше специализированных терминов – разрешение от соответствующего регулирующего органа или другой компании;

- квитанцию об оплате пошлины в размере €10. Для обработки заявки по ускоренной процедуре следует дополнительно заплатить €20.

Результаты рассмотрения заявления можно узнать онлайн. После одобрения названия у компании есть шесть месяцев на регистрацию юридического лица.

Критерии оценки

Форма заявления:

- все поля в бланке заявления должны быть корректно заполнены (например, название на которое подается заявка, должно быть указано в форме прописными буквами);

- предоставлено согласие со стороны другой компании или соответствующего регулирующего органа на использование данного названия – в тех случаях, когда это применимо (см. выше).

Сопроводительная анкета: здесь также следует убедиться, что все поля заполнены правильно и предоставлена вся нужная информация.

Основные причины отказа

- Предоставление некорректных или неполных данных, из-за чего невозможно принять решение;

- сходство названия с названием компании, уже существующей на Кипре или за рубежом;

- невыполнение ряда требований организациями, от которых требуется разрешение на использование названия;

- название является «нежелательным» согласно ст. 18 закона «О компаниях»;

- название компании лишь в общем указывает на род деятельности или качество или месторасположение и не имеет отличительных признаков;

- название компании вводит в заблуждение (например, когда масштаб деятельности компании ограничен ресурсно или географически, а название подразумевает обратное).

По материалам Департамента регистрации и ликвидации компаний

* Эта статья из архива «Успешного бизнеса» была впервые опубликована в апреле 2021 г. Обращаем ваше внимание, что с момента написания текста могли произойти изменения, либо часть информации могла устареть.

The Russian language is very popular in Cyprus. Especially, this year. We do not expect many British tourists. Most probably, Russian-speakers from Russia, Ukraine, Belarus, Armenia, Georgia and Israel will be the absolute majority of tourists. In addition to that, Russian is the language for family communication for at least 50,000 permanent residents and citizens of Cyprus.

If you work in the hospitality industry or in the professional business services sector, you may need to know few words to please your clients. We suggest you to consider an intensive video course of Russian language. You’ll study for 30 days, watching 30 main lessons and over 100 very short video spots. It will be good for those who do not have much time or experience to learn foreign languages.

How much time do I need? Do I have to allocate a specific time during the day?

You’ll need at least 15 minutes a day for 30 consecutive days. This will be enough to complete the course. If you have more time, you’ll watch movies we recommend, learn more words and practice more. You may study in the morning, afternoon, evening - you choose yourself. Every Thursday you'll have a 45 min live lesson with your fellow students. Beginners group (Group 1) - at 16.00, advanced students (Group 2) at 17.00, Speaking Club (Group 3) - at 18.00. Please note that this is Cyprus time (GMT+3).

What group should I choose?

When you'll submit an application below, we’ll give you a call and help you to decide what group you need to join.

Concept - Why Facebook?

Today people do not have time, they are too busy. But almost everyone checks Facebook few times a day, many people work through Facebook or constantly get information through this network. What if - every time you log in - you'll learn one Russian word or watch a five minutes video?

What is the format of lessons?

A new private group is created in Facebook for each level. Every morning students (any time) will watch a short prerecorded video lesson, during the day they’ll find new words, rules, exercises in this group. Once a week they’ll have a Zoom class with Natalia Kardash to practice speaking and reading. Speaking Club members will watch one movie a week and discuss it during the class. In addition to that, they'll have an additional free Zoom meeting per week, speaking with a Russian native for a language exchange.

June 2021: every day

All three groups will start their classes on the 1st of June and finish on the 30th of June 2021.

How much does it cost? Can I return my money if I do not like the course?

The course fee is 99 euro for any level. It is risk-free: if you do not like the course, you may cancel your lessons within the first three days without explanations. The whole amount will be returned.

What is included?

All groups:

• 30 pre-recorded video lessons;

• 4 live lessons in Zoom for conversational practice;

• 100+ video files: exercises, songs, movies;

• 100+ text files with different materials;

• 50+ audio files with Russian songs;

Additionally:

• 20 reading lessons (for beginners);

• 100+ conversational cliché (for the advanced group);

• 4 Russian movies (for the speaking club);

Level 3 (Speaking Club)

+ Communication with native speakers: each student will have a Russian friend for language exchange.

How to register?

Please fill in the form below. We'll contact you. Otherwise, you may send an email to Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра. or a WhatsApp message

Registration

Please fill the form below. It is one for all the levels. I’ll contact you within 24 hours to discuss the course. When we’ll decide what you need, you’ll get the payment details to choose from: you may pay by a bank transfer, credit/debit card, Revolut, PayPal, cash.

__________________

YOU R TEACHER

R TEACHER

Dear friends,

I have an University degree in teaching foreign languages. I came to Cyprus 21 years ago and all these years I have dealt with publishing, promotion, PR, education. I am an editor of a Russian newspaper here, 16 years ago I opened my own "frontistirio" (private educational centre), during all this time I organised lectures and seminars. Five years ago I wrote express language courses that you'll try if you register now. I combined the best methods I knew, to prepare all texts, exercises, audio, and video materials. Time has proofed – the courses work! I am excited to present them to more students!

Busy people think that learning a new language requires years of hard work. That is why many of them do not even start, being sure that they will give up soon because they know – the main value is their time, and they do not have much time for any long-term commitment. This course was created to help.

Many businesses have Russian clients. Executives need to take these clients out for lunches and dinners, need to network not only with business people but with their families and friends. Basic knowledge of Russian would facilitate these duties, good knowledge of Russian would help to get new clients and friends.

How many times have you thought it would be nice to know some basic Russian? I’d like to say – the time has come! Do something about it!

Natalia Kardash

Information about the teacher, author of the course:

VESTNIK KIPRA COMMUNICATIONS GROUP is a group of companies working with the Russian community of Cyprus. The most important fields of activity are publishing, education, event management, PR, consulting in business development and communications. The newspaper VESTNIK KIPRA offers all local Cyprus news in the Russian language, the SUCCESSFUL BUSINESS magazine provides the Russian-speaking businessmen in Cyprus with the latest information, several websites and social networks are updated with recent Cypriot news.

CONTACT DETAILS:

Natalia Kardash

e-mail: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Feedback, comments and recommendations from students from beginners’ and advanced groups

I absolutely loved this course and I’m glad I made this decision; it is probably the best I have made. I have been wanting to learn Russian for quite some time now but never made the first step thinking it was intimidating. This course has not only taught me how to speak and write in Russian but also to sing and think.

I absolutely loved this course and I’m glad I made this decision; it is probably the best I have made. I have been wanting to learn Russian for quite some time now but never made the first step thinking it was intimidating. This course has not only taught me how to speak and write in Russian but also to sing and think.

It is amazing how Natalia indeed managed to keep everyone interested and alert, looking forward to the next lesson. I found this course to be very helpful down to every detail, Natalia is very methodical and has put together an incredible series of material. The course is interactive using graphic material making it fun to study and learn.

Maria Economidou

The results are amazing. What has been achieved in 30 days is formidable! Natalia has a wonderful teaching system that really works. I have been communicating with my clients and colleagues in Russian and the impact was significant.

The results are amazing. What has been achieved in 30 days is formidable! Natalia has a wonderful teaching system that really works. I have been communicating with my clients and colleagues in Russian and the impact was significant.

Everyone appreciated my new skills and they could not believe that I have been learning Russian only for a month. It seems that with these lessons a new universe of opportunities opened both in my business and personal life. I would definitely recommend this course to others. Natalia is very professional and enthusiastic, her method of teaching makes learning Russian relatively easier.

Dengiz Kursat

I found important Natalia’s warmth, positive approach and general enthusiasm. Russian is very scary so creating a feel good/comfortable atmosphere is very helpful to learning.

I found important Natalia’s warmth, positive approach and general enthusiasm. Russian is very scary so creating a feel good/comfortable atmosphere is very helpful to learning.

This course is an excellent gateway to Russian led by a warm and enthusiastic teacher. We not only learned loads of great vocabulary and useful phrases but also got an insight into Russian culture and geography.

Thoroughly recommended.

Tim Drohan

This course is different from others. I will recommend it from all my heart!

This course is different from others. I will recommend it from all my heart!

It has nice presentations, with many and diverse information not just about grammar and language, but about the culture, history, geography, mentality.

And the fact that one of the main activities is constant repetition, gave us confidence and made the lessons seem much easier.

Flori Moisa

Natalia Kardash courses teaching Russian to beginners are the best value one could find! The online course was excellent. My Russian-speaking family members were quite surprised at the progress I made in 30 days.

Natalia Kardash courses teaching Russian to beginners are the best value one could find! The online course was excellent. My Russian-speaking family members were quite surprised at the progress I made in 30 days.

Natalia Kardash herself as a teacher, her methodology and her personalized approach is the difference between this course and others. She is with her student every day, bright, smiling, cheery and full of enthusiasm. Perhaps the most important element is her positive attitude, always pushing forward, accepting students' mistakes without showing any frustration. Always encouraging, never criticising, helping her students get over their difficulties.

Leonard Delunas

Joining the advanced group was a great opportunity for me to refresh my Russian vocabulary and grammar and be able to adapt in real life conversations that will be useful in the future for my development.

Joining the advanced group was a great opportunity for me to refresh my Russian vocabulary and grammar and be able to adapt in real life conversations that will be useful in the future for my development.

It goes without saying that I will recommend to other students. The personal approach and the attention to the personal needs of each student makes all the difference.

The course is tailored made to the exact needs and specifications of each group and what they want to achieve in the long run.

Christophoros Teggeris

Most important was the timing of the course and its compact duration. One month’s time – I found it very attractive.

I would definitely recommend the course to my friends. It was well structured, well presented, compact and productive.

Best investment I could have made with my time during one month!

Vrej Bekarian

The course was very interesting and helpful. I recommend it to other people who are interested to learn Russian. The most important for me in this course was the fact that I could study from the comfort of my house and at the time I choose.

The course was very interesting and helpful. I recommend it to other people who are interested to learn Russian. The most important for me in this course was the fact that I could study from the comfort of my house and at the time I choose.

I value and appreciate Natalia’s patience to help me with any difficulties I had. I am convinced that basic knowledge of Russian is helping much in business, I am Hyatt hotel manager, we have many Russian guests. Withing a month I could learn enough words to start “small talks” without clients.

Yiannakis Ioannou

The course was well planned, learning materials are easy to access with the basic objectives of training, particularly audio that can be downloaded and listened to offline.

Natalia is a fabulous teacher, I am looking forward to taking more online classes. Our teacher loves interacting with us, she is teaching with passion, excellent preparation, flexibility, organizations skills, intensive work.

I liked learning about geography and history that I have never found in other courses.

Anna Luciano

Please watch samples of video materials used during the course “Russian in one month”

Sample of a video that is usually sent free of charge before anyone subscribes to the course. There are 10 free lessons that help to test this teaching method and the course itself.

Sample of a reading lesson (there are 8 lessons like this) that allow people who do not know Russian to start reading easy words within the first 7-10 days of the course.

Sample of an introduction video that is offered before students watch a part of the movie offered during the course. There are 8 lessons like this, and 8 parts of the movie that help to increase your vocabulary.

Sample of a lesson for beginners’ group. The people you’ll see in this video learn Russian for 10 days only.

Sample of a lesson for the advanced group. Please note that just 1,5 of a month ago most of these people did not know Russian at all. This is the second month of their studies.

This is the way we learn new words. There are 20 lessons like this, they help to learn 100 first words.

This is a sample of a lesson that helps people to learn Russian questions.

Предлагаем вашему вниманию обзор новостей бизнеса и финансов на Кипре за последние выходные апреля.

По данным Статистической службы Кипра торговый дефицит республики в январе 2021 года составил €439,1 млн против €479,7 млн в январе прошлого года.

В частности, в первом месяце текущего года общий объем импорта товаров, из которых €372,8 млн –импорт из стран Евросоюза, €61,2 млн – из других европейских стран и €160,4 млн – из остальных стран мира, сократился на 15,1% в годовом выражении, до €594,4 млн.

В свою очередь, общий объем экспорта товаров, из которых €63,7 млн – экспорт в страны Евросоюза, €27,5 млн – в другие европейские страны и €64,1 – в остальные страны мира, уменьшился на 29,6%, до €155,3 млн.

***

В пятницу 23 апреля на пленарном заседании Парламента Кипра при 24 голосах «за» и 1 воздержавшемся был принят законопроект о создании Подминистерства социального обеспечения. Это четвертое подобное ведомство, созданное за последние годы в Правительстве Кипра, вместе с подминистерствами шипинга, туризма и цифровой политики.

***

Комиссия по ценным бумагам и биржам Кипра CySEC приняла свод правил для финансовых рынков Европейского управления по надзору за рынком ценных бумаг (ESMA) относительно информации, которая должна содержаться в проспекте, подлежащем опубликованию при публичном предложении ценных бумаг или их допуске к торгам на регулируемом рынке, и отменяющий Директиву 2003/71/EC.

Свод правил применяется к компетентным органам, назначенным каждым государством, и к участникам финансового рынка, включая тех, кто отвечает за проспект эмиссии в соответствии со статьей 11 (1) Регламента ЕС 2017/1129, и вступит в силу с 4 мая 2021 года.

Отмечается, что с уведомления министра финансов Кипра (227/2019) от 5 июля 2019 года кипрская комиссия по ценным бумагам и биржам была назначена компетентным органом в Республике Кипр для выполнения обязанностей, предусмотренных европейским Регламентом 2017/1129 и обеспечения его выполнение.

***

Официально опубликованы указы о специальной программе поддержки компаний и самозанятых, чья экономическая деятельность прямо или косвенно связана с индустрией туризма и гостиничным хозяйством, в период с 1 по 30 апреля 2021 года.

Электронные анкеты, которые необходимо заполнить, чтобы получить пособие за апрель 2021 года размещены на специальном сайте Министерства труда: www.coronavirus.mlsi.gov.cy. Заявку необходимо подать до понедельника 10 мая 2021 года.

Новый квартальный индекс цен на недвижимость показывает, что в первом квартале текущего года стоимость покупки и аренды недвижимости на Кипре снизилась практически во всех категориях.

По данным индекса WiRE FS, из-за пандемии коронавируса за первые три месяца 2021 года в годовом выражении цены на дома снизились на 1,5%, коммерческие объекты – на 5,3%, складские помещения – на 4,5%, офисы – на 1,0%, летнее (второе) жилье – на 1,2% (квартиры) и 3,2% (дома).

Значительное падение цен на складские помещения, скорее всего, будет временным, поскольку в последнее время наблюдается рост спроса со стороны компаний, работающих в логистической сфере, и тех, которые увеличили объемы онлайн-продаж, отмечается в сопроводительном пресс-релизе. Аналогичное восстановление уровня цен ожидается и в сегменте летнего жилья в связи с улучшением эпидемиологической ситуации и открытием границ.

В свою очередь, сектор розничной торговли пострадал от пандемии сильнее других, а потому повышения спроса – и, соответственно, цен – на торговые площади в ближайшем будущем ожидать не следует.

Что касается аренды, здесь ситуация с ценами не так однозначна. В частности, зарегистрировано снижение цен на: квартиры (-0,6%), коммерческие объекты (-6,4%), офисы (-3,2%) и летние дома (-5,4%). С другой стороны, подорожала аренда домов, складских помещений и летних квартир: на 2,6%, 0,7% и 0,1% соответственно.

Отмечается, что в нынешних нестабильных условиях подобная динамика ожидаема, однако строить долгосрочные прогнозы пока сложно, так как развитие и последствия пандемии еще не очевидны.

Предлагаем вашему вниманию обзор новостей бизнеса и финансов на Кипре за прошедшую неделю.

74,5% посетителей выставки Cyprus Career Expo, прошедшей в начале апреля, заявили, что предпочитают комбинацию работы из дома и в офисе, назвав еще идеальной формой работы независимо от пандемии. Чуть больше половины (50,7%) работников не против продолжить работать из дома и после завершении пандемии, если им представится такая возможность.

***

Налоговая служба сообщает, что в системе TAXISnet стало доступно заполнение декларации по арендной плате (форма TF614) за налоговый период 2021 года.

***

За последние дни 100% акций кипрского авиаперевозчика Cyprus Airways перешло в руки мальтийского инвестора, который выкупил акции у прежних владельцев – крупнейшей частной авиакомпании России S7 и ее дочерней компании Charlie Holdings. Ожидается, что в ближайшем будущем новые владельцы зарегистрируют на Кипре новую авиакомпанию, которой и будут переданы все акции. При этом смена владельца не повлияет на символику бренда Cyprus Airways, которая останется прежней.

***

Компания EY объявила о назначении на пост генерального директора своего кипрского офиса Рональда Аттарда. Он начал работать в EY в 1999 году, а с 2016 тесно сотрудничал с местным офисом в качестве главы отдела стратегии и торговли в Центральной, Восточной и Юго-Восточной Европе и Центральной Азии (CESA). Параллельно со своими обязанностями на Кипре и в регионе CESA он сохранит должность генерального директора EY на Мальте, где работает с 2013 года.

***

На этой неделе Bank of Cyprus разместил капитальных нот на сумму €300 млн евро, сумев привлечь заявок на сумму в четыре раза большую: €1,15 млрд. Итоговая цена оказалась на 37.5 процентных пунктов меньше начальной, что сэкономило эмитенту несколько миллионов. Свой интерес к выпуску проявили более 140 институциональных инвесторов, включая крупные фонды, которые, как правило, не гонятся за быстрой прибылью и рассчитывают свои вложения на долгий срок

***

В четверг 22 апреля парламент Кипра на пленарном заседании принял закон о предоставлении государственных гарантий кредитным организациям для выдачи кредитов компаниям и самозанятым гражданам, пострадавшим от пандемии коронавируса, на общую сумму размере €1 млрд. «За» проголосовали 52 депутата, воздержались 2.

Имя Зины (Теогносии) Кантер, княгини Тирской, можно часто встретить на Кипре. В ее честь названы улицы в Лимассоле и Никосии, а мемориальные таблички показывают, что немало зданий построено на ее средства. Последняя кипрская княгиня была человеком удивительной судьбы: она проделала непростой путь от нищеты к богатству и активной благотворительности, а за участие в политическом заговоре даже успела побывать в тюрьме.

Теогносия родилась в 1927 году в деревне Тала. Кроме нее в семье было еще девять детей. Ее отец сидел в тюрьме, а когда вышел, то стал сильно пить, бил жену и детей. С раннего детства девочка работала уборщицей и домашней помощницей. В 18 лет обручилась с молодым человеком по имени Лефкос, который сбежал, когда она забеременела. Оставшись одна с ребенком на руках, Теогносия решила стать танцовщицей в кабаре, где ей дали новое имя: Зина.

В то время она познакомилась со своим будущим мужем – американским миллионером Кристианом Кантером, который прожигал жизнь, страдая от алкоголизма. «Новая жизнь началась для меня с момента знакомства с будущим мужем, – писала Зина Кантер в автобиографии “Жизнь посреди урагана”. – Его появление я считаю промыслом Божиим. Я выпила до дна чашу страданий, и Бог посчитал, что моих мучений достаточно и мне пора войти в узкие врата рая. Он послал мне моего спасителя».

Кристиан начал ухаживать за молодой танцовщицей. В 1952 году Кристиан и Зина поженились. Новость мгновенно подхватили таблоиды, которые начали писать о золушке, окрутившей богатого принца. Сама Зина в своей автобиографии уверяет, что даже не знала о капиталах Кристиана, ей было достаточно его доброты и вежливости. Спустя три месяца после свадьбы Зина Кантер получила американское гражданство и, как она сама пишет, от юристов мужа узнала, что ее супруг – один из самых богатых людей в мире, сделавший состояние на добыче нефти и металлов. С 1967 года она носила титул княгини Тирской, который выкупила у Павлоса Палеолога. Княгиня Зина Кантер де Тирас активно занялась благотворительностью и стала самым большим, щедрым и великодушным меценатом Кипра. Она помогала бедным семьям, проводила водопровод в сельской местности, строила больницы, школы и стадионы, муниципальные и общественные здания, участвовала в возведении храмов.

В свое время она была символом кипрского феминизма. В ее честь была названа улица в Никосии, а в родной Тале на ее средства построена церковь Святой Марины.

Фото reporter.com.cy, polignosi.com

Вчера на пленарном заседании Парламента было принято решение относительно отчуждения залогового имущества: пока что депутаты выбрали максимально компромиссный вариант, однако этим дело не закончится.

Новые поправки предусматривают продление моратория на отчуждение залогового имущества некоторых неплатежеспособных заемщиков до 31 июля 2021 года. «За» проголосовали 48 депутатов, 6 воздержались. Еще 13 поправок к закону будут пересмотрены уже после формирования нового состава парламента после выборов в конце мая.

Согласно предложениям по закону с устными поправками от партии АКЕЛ предусматривается приостановка распродажи имущества до 31 июля, в частности основного места жительства стоимостью до €500 тыс., коммерческой недвижимости с годовым объемом операций до €2 млн и 10 наемными работниками, а также сельскохозяйственных угодий стоимостью до €250 тысяч. Изначальное предложение по закону предусматривало приостановку распродажи имущества стоимостью €350 тыс для основного места жительства и небольшой коммерческой недвижимости с годовым объемом операций до €2 млн и 10 работниками.

Принятые поправки означают, что в вышеуказанных случаях банки не могут принимать меры по возврату проблемной задолженности путем продажи залога. Министерство экономики в своем заявлении отметило, что данные меры негативно скажутся на состоянии финансового сектора и могут быть чреваты опасными последствиями для кипрской экономики в целом.

Прошли времена, когда женщина-руководитель, женщина-министр, женщина-лидер были на Кипре редкостью. Я еще застала конец той эпохи. В конце 1990-х, когда я переехала на Кипр, на самостоятельных и самодостаточных женщинкиприоток смотрели с удивлением, иногда даже с осуждением. Но были и такие, кто, безусловно, выделялся на общем фоне. Я расскажу о тех женщинах, с кем мне удалось познакомиться за годы работы в медиабизнесе.

Эрато Козаку Маркулли – кипрский дипломат и государственный деятель. Первая женщина, занявшая пост министра иностранных дел Республики Кипр. Интересно, что история семьи Эрато Козаку Маркулли связана с Российской империей. Мать будущего министра, Варвара Апостоловна Текмичова, родилась и выросла в Сухуми, училась в Тбилиси и Одессе на инженера-строителя, а в 1935 году вместе с семьей эмигрировала в Грецию, где и познакомилась с будущим мужемкиприотом.

Эрато Козаку Маркулли – кипрский дипломат и государственный деятель. Первая женщина, занявшая пост министра иностранных дел Республики Кипр. Интересно, что история семьи Эрато Козаку Маркулли связана с Российской империей. Мать будущего министра, Варвара Апостоловна Текмичова, родилась и выросла в Сухуми, училась в Тбилиси и Одессе на инженера-строителя, а в 1935 году вместе с семьей эмигрировала в Грецию, где и познакомилась с будущим мужемкиприотом.

В одном из интервью «Вестнику Кипра» Эрато рассказывала о своей семье: «Для моей мамы русский был родным языком, и мою старшую сестру и меня она вырастила на русских песнях и сказках».

Эрато Козаку родилась в Лимассоле. Изучала юриспруденцию, в том числе публичное право и политические науки, в Афинском университете. В 1979 году она получила степень доктора философии по социологии и политологии в Хельсинкском университете. С 1980 года работала дипломатом в Министерстве иностранных дел Республики Кипр. В частности, служила в качестве посла в Швеции с параллельной аккредитацией в Финляндии, Норвегии, Дании, Исландии, Литве, Латвии и Эстонии; затем была послом Республики Кипр в США с параллельной аккредитацией в Мировом банке, Международном валютном фонде, Канаде, Бразилии, Гайане и Ямайке, а также в Международной организации гражданской авиации и в Организации американских государств; перед назначением на пост министра была послом в Ливане и Иордании.

Если говорить о весе в обществе, репутации и уважении жителей Кипра, на втором месте, по моим ощущениям, – бывший еврокомиссар Андрулла Василиу. С 2008 по 2010 годы она была комиссаром ЕС по вопросам здравоохранения, а затем, до ноября 2014-го, комиссаром ЕС по вопросам образования, культуры, многоязычия и молодежи. На площадках ООН и ЕС Василиу вела активную деятельность в социальной и культурной сферах. На Кипре она занимала много важных постов и до сих пор входит в советы директоров многих государственных и частных компаний.

Если говорить о весе в обществе, репутации и уважении жителей Кипра, на втором месте, по моим ощущениям, – бывший еврокомиссар Андрулла Василиу. С 2008 по 2010 годы она была комиссаром ЕС по вопросам здравоохранения, а затем, до ноября 2014-го, комиссаром ЕС по вопросам образования, культуры, многоязычия и молодежи. На площадках ООН и ЕС Василиу вела активную деятельность в социальной и культурной сферах. На Кипре она занимала много важных постов и до сих пор входит в советы директоров многих государственных и частных компаний.

Димитра Калогиру, председатель Кипрской комиссии по ценным бумагам и биржам (CySEC), является яркой представительницей небольшой когорты деловых женщин, работающих на высоких государственных должностях. За 10–15 лет Димитра изменила не только работу Кипрской биржи, где была руководителем одного из отделов, и работу CySEC, но и сам имидж, представление о подобающем внешнем виде и поведении кипрской чиновницы.

Здесь также можно назвать министра труда Зету Эмилианиду, бессменного руководителя министерства в правительстве Никоса Анастасиадиса и единственного министра, кто сумел удержаться в кресле с первого дня президентского срока нынешнего лидера страны.

Новое поколение кипрских функционеров представлено Наташей Пилидис, за последние пять лет сделавшей головокружительную карьеру. Она училась в Оксфорде, окончила факультет языкознания, свободно владеет греческим, английским, французским и итальянским языками. Потом проходила различные бухгалтерские курсы, чтобы получить квалификацию АСА, работала в компании PwC на Кипре, в Великобритании и Италии. В 2016 году стала директором Кипрского инвестиционного агентства, потом министром шипинга, а сейчас возглавляет Министерство энергетики, торговли и промышленности.

Самой известной женщиной-предпринимателем последних лет называют Елену Амвросиаду, одну из немногих женщин в компании кипрских магнатов-мужчин. В 32 года она открыла частную компанию, которая заключала срочные сделки, страхующие от возможных изменений цены. Сделки были большими, а владелица бизнеса – очень энергичной, и уже за первые годы работы Елена стала мультимиллионером. Сейчас активы ее компании превышают миллиард евро.

Самой известной женщиной-предпринимателем последних лет называют Елену Амвросиаду, одну из немногих женщин в компании кипрских магнатов-мужчин. В 32 года она открыла частную компанию, которая заключала срочные сделки, страхующие от возможных изменений цены. Сделки были большими, а владелица бизнеса – очень энергичной, и уже за первые годы работы Елена стала мультимиллионером. Сейчас активы ее компании превышают миллиард евро.

Среди деловых женщин-киприоток, с которыми я знакома, могу выделить несколько человек, в которых сочетаются высочайший профессионализм и удивительные духовные и личные качества.

Среди них:

Артемис Антониаду, директор Voici La Mode (Marks and Spencer Nicosia, Celio, Café la Mode),

Деспо Лефкарити, генеральный директор Dilemma,

Николета Ливера, издатель журнала Eurokerdos,

Клео Пападопулу, старший партнер PwC,

Елена Тану, вице-президент Top Kinisis.

С каждым годом я вижу всё больше женщин во главе крупного бизнеса на Кипре. При этом, по моим оценкам, в сегменте среднего бизнеса женщинруководителей не менее 10%, а в сфере малого бизнеса и частного предпринимательства даже за последний тяжелый кризисный год открылись сотни предприятий, основанных женщинами: сегодня таких, думаю, не менее 30% от общего числа. И эта доля в ближайшие годы будет только расти.

Наталия Кардаш

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

В статье использовано стоковое изображение от Depositphotos

Правительство и банки Кипра рискуют снова оказаться в сложной ситуации в связи с предлагаемыми изменениями в законе об отчуждении залоговой недвижимости.

Несколько лет назад Кипр, все еще не оправившись от последствий кризиса 2013 года и под давлением тройки международных кредиторов (Еврокомиссии, ЕЦБ, МВФ), узаконил право банков распоряжаться залоговым имуществом несостоятельных заемщиков, послабив ограничения на отчуждение основного места проживания.

Однако уже некоторое время оппозиционные партии требуют пересмотра законодательства с целью ограничить банки в их правах на залоги по кредитам – основные места проживания заемщиков, то есть, по сути, отката законодательства к прежней версии. Международные партнеры уже неоднократно выражали свою обеспокоенность в этой связи, как и рейтинговые агентства, в каждом своем отчете упоминающие связанные с таким шагом риски.

По информации портала StockWatch, в банковских кругах Кипра возможность внесения предлагаемых поправок оценивают негативно. Такой шаг может повлечь за собой снижение кредитного рейтинга страны, что повысит стоимость заимствований на рынках капитала для правительства. При этом рейтинг Кипра и так находится на минимальном инвестиционном уровне по оценкам Fitch S&P, а Moody’s все еще относит страну в «мусорную» категорию.

Европейский центральный банк, скорее всего, потребует от банков увеличить объемы резервов, поскольку покрытие кредитного портфеля уменьшится, как это произошло в свое время с Кипрским Кооперативным банком. Руководители банков считают, что это вызовет дисбаланс в отрасли, поскольку в разгар пандемии найти свободные средства будет непросто, и подчеркивают, что банковский сектор уже терпит убытки, а «риск увеличения дефолтов по кредитам очевиден». Это мнение разделяет и международное рейтинговое агентство Moody's, указывающее в своем кредитном обзоре на увеличение объемов проблемной задолженности после окончания срока действия мер государственной поддержки компаний и населения.

Примечательно, что глава кипрского ЦБ Константинос Иродоту игнорирует эту тему, хотя банки считают, что как глава финансового регулятора он должен понимать все риски такого шага. Парламент, со своей стороны, также избегает голосования по этим спорным поправкам, стремясь дотянуть до формирования нового состава по результатам выборов в мае. Однако для надзорных органов и рейтинговых агентств большее значение имеет не отсрочка голосования по поправкам, а сам факт появления этой темы на повестке дня.

Предлагаем вашему вниманию подборку рейтингов различных изданий, специализирующихся на оценке влияния женщин как в бизнесе, так и в общественной жизни. Учитывая, что в этой сфере преобладают британские и американские СМИ, списки в основном учитывают влияние в Америке, Британии и Европе. Для баланса мы также подобрали несколько рейтингов из России, Украины и Казахстана. Официального рейтинга самых влиятельных женщин Кипра нет, поэтому о деловых женщинах, проживающих на острове, рассказывает главный редактор группы компаний «Вестник Кипра» Наталия Кардаш.

FORBES

У журнала Forbes есть свой рейтинг, основанный не столько на заслугах в бизнесе, сколько на влиянии как таковом. Первая пятерка самых влиятельных женщин мира в 2020 году выглядила так:

Единственной россиянкой в этом списке вновь оказалась глава Центробанка России Эльвира Набиуллина. За год она переместилась с 53-й на 57-ю строчку.

FORTUNE

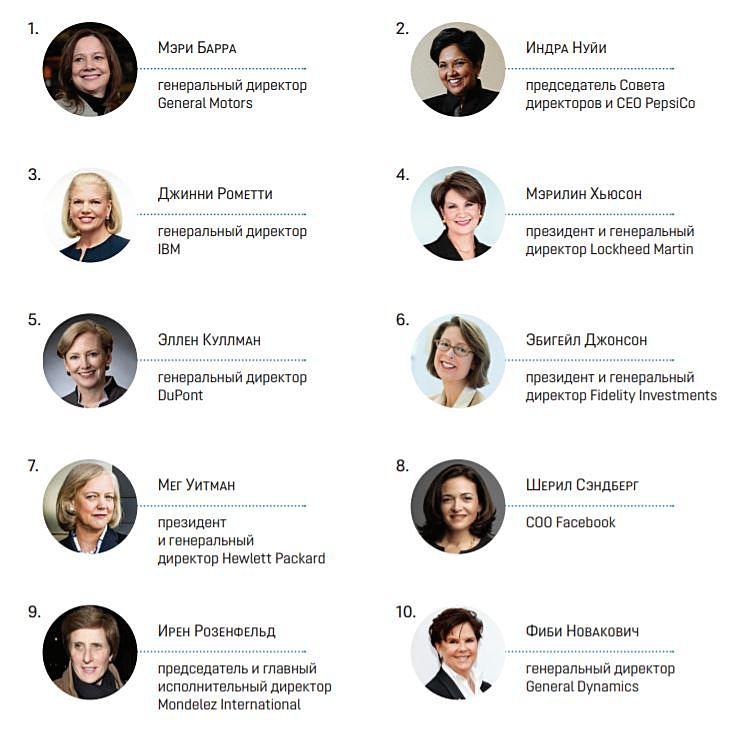

Американский деловой журнал Fortune опубликовал ежегодный рейтинг самых влиятельных женщин в бизнесе.

По итогам самой влиятельной женщиной в бизнесе признана Мэри Барра – генеральный директор автогиганта General Motors.

На второй позиции – американская предпринимательница индийского происхождения, председатель Совета директоров и CEO компании PepsiCo Индра Нуйи.

Замыкает тройку лидеров Джинни Рометти – президент и генеральный директор одной из крупнейших в мире технологических компаний IBM.

По мнению Fortune список из десяти самых влиятельных женщин мира выглядит так:

FORBES WOMAN

Forbes Woman составил первый рейтинг self-made женщин России. В список вошли три категории женщин: те, которые добились успеха самостоятельно; участвуют в семейном бизнесе, но не получили его по наследству; или ведут дела с партнерами.

Forbes Woman составил первый рейтинг self-made женщин России. В список вошли три категории женщин: те, которые добились успеха самостоятельно; участвуют в семейном бизнесе, но не получили его по наследству; или ведут дела с партнерами.

Возглавила его основательница Wildberries Татьяна Бакальчук. Ее состояние издание оценивает в $10,1 млрд.

Второе место в рейтинге Forbes занимает частный инвестор Ольга Белявцева с состоянием в $550 млн. Она начинала упаковщицей в производителе соков «Лебедянский», поднялась до экономиста, а затем стала акционером компании. У Белявцевой есть доли в компании «Прогресс», выпускающей детское питание под брендом «ФрутоНяня», в «Агроном-саде» и производителе полимерной продукции «Бипласт».

На третьей строчке рейтинга – заместитель председателя правления ПАО «Новатэк» Татьяна Кузнецова с состоянием в $475 млн, ей принадлежит 2,75% акций компании.

Пятерку богатейших self-made женщин замыкают член Совета директоров горнодобывающей компании «Высочайший» Наталия Опалева ($450 млн) и замглава нефтехимического холдинга ТАИФ Гузелия Сафина ($300 млн).

Forbes оценивает состояние участниц на основе данных об их активах, например, акций компаний и объектов недвижимости.

Для публичных компаний используются данные о рыночной капитализации, для закрытых – об объемах продаж, прибыли, собственном капитале.

Издание также присваивает «рейтинг самостоятельности»: Бакальчук и Белявцева получили A, их с рейтингом A+ опережают частный инвестор Мария Шарапова ($200 млн), основательница «Эвалар» Лариса Прокопьева ($175 млн), совладелица «Мавис» Татьяна Фраус ($125 млн) и частный инвестор Лариса Черепанова ($75 млн).

«НОВОЕ ВРЕМЯ»

В верхних строчках списка самых успешных женщин Украины, составленного журналом «Новое время», в категориях «Бизнес» и «Корпоративный сектор» находятся:

В верхних строчках списка самых успешных женщин Украины, составленного журналом «Новое время», в категориях «Бизнес» и «Корпоративный сектор» находятся:

Филя Жебровская, совладелица компании «Фармак».

Галина Герега, совладелица сетей строительных гипермаркетов «Эпицентр» и «Новая линия».

Елена Кошарная, соучредитель и главный исполнительный директор инвестиционной компании Horizon Capital.

Оксана Середюк, соучредитель сети ресторанов Mafia, Casta, Georgia.

Наталья Еремеева, генеральный директор компании Stekloplast.

Ольга Гуцал, владелица компании «Камион-Оил».

Ольга Пилипенко, заместитель гендиректора промышленно-строительной группы «Ковальская».

Виктория Тигипко, основательница и управляющий партнер венчурного фонда TA Ventures.

Наталья Нетовкина, основательница ювелирного дома ZARINA.

Ольга Копылова, соучредитель гастролавок «Черноморка», «Оселедцева», «Анчоусна».

STEPPE

Интересна ситуация с женским предпринимательством в Казахстане. Согласно официальной статистике за 2019 год, женщины возглавляют около 45% субъектов малого и среднего бизнеса в Казахстане, при этом более 80% являются индивидуальными предпринимателями. Если брать в расчет только индивидуальные предприятия, то на долю женщин приходится половина: из 1 086,5 тыс. предпринимателей 542,9 тыс. – женщины. То есть в стране достигнуто равенство в бизнесе, к которому только стремятся в европейских странах?

Интересна ситуация с женским предпринимательством в Казахстане. Согласно официальной статистике за 2019 год, женщины возглавляют около 45% субъектов малого и среднего бизнеса в Казахстане, при этом более 80% являются индивидуальными предпринимателями. Если брать в расчет только индивидуальные предприятия, то на долю женщин приходится половина: из 1 086,5 тыс. предпринимателей 542,9 тыс. – женщины. То есть в стране достигнуто равенство в бизнесе, к которому только стремятся в европейских странах?

Не совсем так. Есть интересный нюанс. В Казахстане насчитывается 213 профессий, запрещенных для женщин. Например, женщинам запрещено заниматься литейными, строительными, монтажными, горными, геолого-разведочными и другими работами. Эти ограничения были введены с целью защиты репродуктивного здоровья женщин, на которое тяжелый физический труд влияет не самым благоприятным образом.

САМЫЕ ИЗВЕСТНЫЕ ПРЕДПРИНИМАТЕЛЬНИЦЫ ИЗ КАЗАХСТАНА

(по версии ресурса the-steppe.com)

Гаухар Каппарова – владелица доли Lancaster Group, куда входят управляющая инвестиционная компания Lancaster Invest и фармацевтическая компания Abdi Ibrahim Global Pharm, а также дистрибьютор одежды и обуви G&G Glamour. Она также приглашенный редактор британского журнала Lux Magazine.

Ляззат Ибрагимова – бывшая заместительница председателя правления холдинга «Байтерек», экс-руководитель фонда «Даму» и нынешняя глава Жилстройсбербанка Казахстана.

Умут Шаяхметова – председатель правления АО «Народный банк Казахстана», председатель Совета деловых женщин г. Алматы, член Совета директоров АО Altyn Bank, председатель регионального Совета UnionPay International в Восточной Европе и Центральной Азии, член Совета национальных инвесторов при президенте РК.

В статье использовано стоковое изображение от Depositphotos