Внедрение в национальное законодательство Республики Кипр директивы Европейского парламента о своевременной превентивной реструктуризации и погашении задолженности компаний откладывается по решению Еврокомиссии на 11 месяцев.

Источник в правительстве сообщил, что новая правовая база обеспечит компании инструментами, которые помогут предотвратить их ликвидацию. Целью европейской директивы, которая будет согласована с национальным законодательством, является обеспечение того, чтобы жизнеспособный бизнес мог полностью избавиться от своих долгов по истечении разумного периода времени.

Суть директивы заключается в создании превентивной базы реструктуризации, которая может эффективно предотвратить ликвидацию компаний еще до того, как они станут неплатежеспособными. Среди прочего, устанавливаются процедуры по защите сделок, связанных с реструктуризацией, определена нормативно-правовая база для облегчения выхода из долгов добросовестной категории должников и предусмотрена консолидация корпоративных и частных займов.

В то же время законодательством определено заблаговременное уведомление о наличии риска неплатежеспособности. Система может включать уведомления в случае неисполнения платежей для государственных или частных компаний по консультационным услугам для третьих лиц, таких как бухгалтеры, налоговые службы и фонды социального обеспечения, чтобы указать на возможные проблемы. Существует также программа, которая позволит сократить объем просроченных кредитов, чтобы избежать банкротства и сохранить рабочие места. Компании также смогут сохранить полный или частичный контроль над своими активами и повседневной деятельностью в ходе реструктуризации задолженности.

Конкретные изменения

Республике Кипр было предписано согласовать директиву с национальным законодательством к 17 июля 2021 года, однако Еврокомиссия отложила срок внедрения до июня 2022 года. Между тем, Министерством энергетики, торговли и промышленности было подготовлено три законопроекта, которые 13 октября 2020 года были направлены в Юридическую службу для проверки. После этого Юридическая служба вернула законопроекты в министерство с комментариями.

В частности, комментарии Юридической службы касались вопросов, связанных с судебной системой. Министерство энергетики уже установило контакты с судебными органами, чтобы создать суд по делам о банкротстве, который будет работать в электронном формате. Правительство намерено как можно скорее представить законопроекты на рассмотрение Кабинета министров.

Подробно в подготовленных законопроектах предусмотрено следующее:

- Поправки к закону «О компаниях». Законопроект предоставляет инструменты своевременного предупреждения, при которых государственные и частные организации, такие как аудиторы, будут предупреждать компании о проблемах. Судебные органы также будут обладать соответствующей информацией через платформу электронного правосудия (e-justice). Список планов урегулирования или компромиссных предложений будет доступен онлайн. Кроме того, период защиты компании будет увеличен с 4 до 12 месяцев, сделки, связанные с реструктуризацией задолженности, будут защищены, а сотрудники получат право голоса при формулировании планов или компромиссных предложений. Компетентные органы будут ежегодно собирать данные об эффективности процедур и информировать Евросоюз.

- Поправка к закону «О банкротстве». Законопроект направлен на то, чтобы сотрудники и консультанты Департамента по делам о банкротстве имели возможность осуществлять свою деятельность с помощью электронных средств связи. Кроме того, сотрудники судебных органов должны пройти соответствующую подготовку и иметь необходимый опыт для выполнения своих обязанностей. Судебным властям следует также ускорить процедуры списания задолженности.

- Положение о консультантах по банкротству. Сотрудники и консультанты Департамента по делам о банкротстве смогут выполнять свои обязанности с помощью электронных средств связи. В то же время консультанты будут ежегодно предоставлять в департамент данные о процедурах реструктуризации задолженности, банкротствах и списании задолженности с разбивкой по типам процедур.

По данным департамента, в прошлом году число добровольных ликвидаций составило 2 235, принудительных – 67.

В первом квартале 2021 года на рассмотрение департамента было вынесено 632 дела. В частности, было произведено 555 добровольных ликвидаций, подано 17 заявлений о ликвидации компаний и 13 заявлений о банкротстве. Еще 38 заявлений касались составления индивидуальных планов погашения и 9 – списания задолженности.

Представляем вашему вниманию подборку новостей бизнеса и экономики Кипра за прошедшие выходные.

Канадское рейтинговое агентство DBRS подтвердило долгосрочный рейтинг Кипра в иностранной и национальной валюте на уровне BBB (низкий) со стабильным прогнозом, отметив, что влияние пандемии Covid-19 на экономику Кипра было «сравнительно небольшим» .

Агентство также подтвердило краткосрочный рейтинг Кипра на уровне R-2 (средний), подчеркнув, что экономика Кипра восстановится, а тенденция роста государственного долга прекратится. Среди рисков DBRS называет большую долю проблемной задолженности в кипрской банковской системе.

***

Огромные убытки были зафиксированы в 2020 году в обороте компаний туристической индустрии, котирующихся на Кипрской фондовой бирже. Последствия пандемии резко снизили как число туристов, так и доходы от туризма в 2020 году по сравнению с 2019 годом.

Согласно данным, собранным изданием StockWatch, с точки зрения оборота наибольшее снижение (92%) было зарегистрировано в 2020 году у компании Louis, за ней следуют Top Kinisis (91,9%) и CBH (87,7%).

***

Министерство энергетики, торговли и промышленности начинает прием заявок от нового бизнеса на получение финансовой поддержки. Программа, общий бюджет которой составляет €30 млн, направлена на развитие, поддержку и продвижение предпринимательства в конкретных группах населения, таких как молодые люди и женщины. Программа покрывает 70% расходов на открытие бизнеса, владельцы которого – молодые люди в возрасте 18–29 лет, и 60% расходов для владельцев-мужчин в возрасте 30–50 лет и женщин в возрасте 30–55 лет.

Подробности можно узнать сайте Министерства энергетики, торговли и промышленности.

***

По информации оператора кипрских аэропортов Hermes Airports, до начала июля 48 авиакомпаний начнут выполнять рейсы из/в аэропорт Ларнаки, в том числе и в Россию и Украину:

Wizz Air: Харьков, Львов, Киев.

Azur Air: Белгород, Калининград, Казань, Краснодар, Красноярск, Москва, Нижний Новгород, Новосибирск, Тюмень, Ростов, Самара, Санкт-Петербург, Уфа, Воронеж, Екатеринбург.

Cyprus Airways: Санкт-Петербург, Москва, Киев, Одесса.

Rossiya Airlines: Казань, Краснодар, Москва, Нижний Новгород, Новосибирск, Пермь, Тюмень, Ростов, Самара, Санкт-Петербург, Уфа, Воронеж, Екатеринбург.

Ural Airlines: Казань, Краснодар, Минеральные Воды, Москва, Пермь, Ростов, Самара, Санкт-Петербург, Уфа, Екатеринбург.

***

Согласно заявлению Министерства труда, социального обеспечения и социального страхования в среду, 19 мая 2021 года, заинтересованные лица, которые по какой-либо причине не подавали соответствующее заявление в объявленный до этого срок подачи заявок на апрель 2021 года смогут подавать электронные заявки на участие в следующих специальных планах поддержки бизнеса на фоне пандемии:

Специальный план для компаний, полностью приостановивших свою деятельность (Форма ΕΕΑ.3);

Специальный план для компаний, частично приостановивших свою деятельность (Форма ΕΕΑ.4) (необходимо предоставить бухгалтерскую отчетность);

Специальный план для компаний, связанных с индустрией туризма (Формы ΕΕΑ.10 или ΕΕΑ.11) (необходимо предоставить бухгалтерскую отчетность);

Специальный план для определенных категорий замозанятых граждан (Форма ΕΕΑ.5) (необходимо предоставить бухгалтерскую отчетность).

Информацию о планах можно найти на сайте www.coronavirus.mlsi.gov.cy.

Пандемия негативно сказалась на деятельности подавляющего большинства кипрских компаний, показывают данные недавнего исследования.

Почти три четверти компаний (73%) отметили значительное негативное воздействие пандемии на их операции, а для 5% респондентов ситуация вообще не изменилась. Больше всего пострадали компании, работающие в туристическом секторе (95%) и сфере услуг (40%).

Около 12% увеличили число штатных единиц, а 15%, наоборот, сократили сотрудников (по результатам предыдущего опроса 2019 года – 27% и 10% соответственно). В основном эта динамика (и рост, и сокращение) наблюдалась в компаниях, связанных с производственным сектором, сопутствующими товарами/услугами и продажами/маркетингом. Большинство респондентов (74%) не ожидают изменения числа сотрудников в течение следующего года. При этом рост прогнозируют 8% компаний, а сокращение – 14% (против 20% и 5% соответственно в 2019-м).

60% положительно оценили меры поддержки, реализованные правительством, а раскритиковали их 11% респондентов. В то же время, всего 15% удовлетворены работой своего бизнеса в последний год, а свое недовольство выразила каждая шестая опрошенная компания. Среди основных причин этого недовольства и, соответственно, основных проблем компании называют сокращение спроса, числа клиентов и оборота, а также недостаток ликвидности.

Всего 6% компаний отчитались об увеличении оборота в последний год, а о его сокращении – 70% (против 24% в обоих случаях в 2019 году). Сходная динамика наблюдается и в отношении рентабельности бизнеса.

В течение следующего года компании собираются выживать за счет вывода на рынок новых продуктов и услуг и активного их продвижения, однако почти треть респондентов (32%) не планирует ничего подобного. Респонденты считают, что правительство должно продолжить реализацию программ по поддержке бизнеса, а также запустить более конкретизированные меры, например, предоставив налоговые льготы/послабления и уменьшив бюрократическую нагрузку.

Опрос был проведен компанией CMRC CYPRRONETWORK LTD совместно с CIM.

Представляем вашему вниманию подборку новостей бизнеса и экономики Кипра за прошедшую неделю.

По предварительным данным Статистической службы Кипра торговый дефицит республики в первом квартале 2021 года увеличился на €1,36 млн, до €1,37 млрд.

В частности, объем импорта товаров и услуг сократился на 7,6% в годовом выражении, до €1,92 млрд. В свою очередь, общий объем экспорта сократился на 25, 1%, до €550,6 млн.

***

После отмены с 10 мая запрета на проживание граждан и резидентов Кипра в местных гостиницах, Подминистерство туризма объявило об очередном (третьем) продлении действия «Программы помощи внутреннему туризму» на период с 1 июня по 30 ноября 2021 года, исключая июль и август. Максимальная цена, которую могут запросить участвующие в программе гостиницы и туристические предприятия в указанный выше период на двухместный номер с завтраком за сутки, не должна превышать €60, а минимальный срок бронирования – две ночи. Подминистерство покрывает 35% стоимости проживания. Более подробную информацию о программе можно найти на: www.tourism.gov.cy.

***

Переход к цифровому предоставлению услуг гражданам и компаниям осуществится в муниципальных структурах Кипра с реализацией проекта «Евагорас». Ожидается, что проект, который, будет полностью введен в действие в сентябре 2023 года. Проект с бюджетом €2,41 млн реализуется Ассоциацией муниципалитетов Кипра в рамках программы «Фалиа» 2021-2027 годов и финансируется совместно с Евросоюзом (85% ЕС и 15% муниципалитетами).

***

Налоговая служба Кипра сообщает, что до 30 сентября 2021 года продлен срок подачи налоговой декларации граждан (форма ΤΦ1/ΤΦ1), налоговой декларации работодателя (ΤΦ7), а также уплаты взносов по налогам (Ν62 (I) 2021), (Ν63 (I) 2021), (Ν64 (I) 2021)

***

По данным Управления государственным долгом Кипра, в конце мая республика получит дополнительные €124,7 млн из европейских фондов в рамках программы SURE, что увеличивает общую сумму финансовой поддержки до €603,7 млн. Кипр уже получил по программе SURE €479 млн в два этапа (€250 млн и €229 млн). Речь идет о кредитах, которые предоставляются на выгодных условиях для поддержки национальных планов субсидирования сотрудников и самозанятых граждан в условиях пандемии.

***

В первом квартале 2021 года был зафиксирован рост регистраций транспортных средств на 14,9% в годовом выражении. Согласно данным Статистической службы Кипра, в апреле 2021 года было продано на 229,5% больше автомобилей, чем годом ранее, когда действовал локдаун и автосалоны были закрыты.

Если директор или акционер кипрской компании – налоговый резидент Кипра или другой страны – получает от этой компании ссуду, возникают налоговые обязательства.

При получении такой ссуды считается, что бенефициар получает натуральную льготу, равную 9% от месячного остатка по ссуде (или другому финансовому инструменту), выданной директору/акционеру, его/ее супруге(у) или родственникам до второй степени родства. Эта льгота добавляется к налогооблагаемому доходу директора или акционера.

Если общий размер льготы не превышает €19 500 за год и у данного лица нет других источников дохода, обязательств по уплате подоходного налога не возникает. Если же годовой доход лица, с учетом льготы и других поступлений, превышает эту сумму, излишек подлежит налогообложению и компания обязана рассчитать и оплатить налог от имени директора/акционера по схеме «заработал – плати» (PAYE). На Кипре подоходный налог рассчитывается по скользящей шкале:

Размер дохода, € Ставка налога, %

0–19 500 0%

19 500–28 000 20%

28 000–36 300 25%

36 300–60 000 30%

Ранее позиция кипрских налоговых органов в отношении лиц, не являющихся налоговыми резидентами Кипра, была следующей: натуральная льгота могла быть уменьшена пропорционально числу дней, которые лицо провело вне Кипра (закон «О налогообложении доходов и прибыли» 118(I)/2002, 5(2)(ζ)). Однако в ноябре 2017 года Налоговая служба выпустила разъяснительный циркуляр 14, уточняющий, что с 1 января 2018 года для целей налогообложения натуральные льготы рассчитываются на протяжении года независимо от того, сколько дней бенефициар провел за пределами Кипра.

Пример 1. Первого января кипрская компания выдает ссуду директору/акционеру – налоговому резиденту Кипра на сумму €4 млн под 0%. Возникает натуральная льгота, равная 9% от €4 млн, то есть €360 тысячам. На эту сумму компания обязана рассчитать и оплатить налог по схеме PAYE.

Пример 2. Первого января кипрская компания выдает ссуду директору/акционеру, который не является налоговым резидентом Кипра, на сумму €4 млн под 0%. В данном отчетном году бенефициар провел на Кипре 20 дней, однако применяется такая же схема определения и расчета налога, как и в примере 1.

Пример 3. Первого января кипрская компания выдает ссуду директору/акционеру, который не является налоговым резидентом Кипра, на сумму €4 млн под 3%. В этом случае бенефициар также получает натуральную льготу, размер которой определяется как разница между нормативной ставкой (9%) и фактической (3%), то есть 6% от суммы ссуды или €240 тысяч. Расчет суммы налога – такой же, как и в предыдущих примерах. При этом 3% считаются доходом компании, на который она должна оплатить специальный сбор на оборону (30%), но не налог на прибыль (12,5%).

Источник: aretilaw.com

Поправки к закону «О защите прав потребителей», принятые парламентом Кипра в апреле, предусматривают ряд существенных изменений.

В частности, нововведения должны обеспечить защиту финансовых интересов потребителей, а также неотъемлемое право потребителей на получение правильной и точной информации до принятия решения о заключении сделки, сообщила на пресс-конференции министр промышленности, энергетики и торговли Кипра Наташа Пилидис.

Ниже перечислены ключевые изменения:

1. До сих пор за некоторые нарушения была предусмотрена судебная процедура с регистрацией указа о запрете. Новый закон предполагает возможность наложения административного штрафа за все нарушения. Кроме того, до сегодняшнего дня взыскание административного штрафа производилось после рассмотрения апелляции министру и завершения рассмотрения дела в суде. Новым законом отменяется автоматическая отсрочка взыскания административного штрафа. Таким образом, штраф подлежит уплате после его наложения.

2. Служба защиты прав потребителей имеет право запрета с целью скорейшего устранения нарушений (например, немедленное прекращение вводящей в заблуждение рекламы).

3. Рассмотрение апелляции министру должно происходить в течение 30 дней с момента уведомления правонарушителя о ее подаче, с обязательным принятием решения в течение 90 дней.

4. Потребитель, которому был причинен финансовый ущерб в результате нарушения положений закона, имеет право подать иск в суд для покрытия этого ущерба. Потребитель может претендовать на компенсацию, отказаться от договора или потребовать снижения цены на товар или услугу.

5. Закон устанавливает уголовную ответственность за несоблюдение требований, воспрепятствование осуществлению проверок и за предоставление ложной информации Службе защиты прав потребителей.

6. Сотрудники Службы защиты прав потребителей имеют право проводить контрольные закупки для выявления нарушений и сбора информации, в том числе в формате «тайных покупателей».

7. Служба защиты прав потребителей может обязать продавца, провайдера интернет-услуг и информационные платформы удалить контент или ограничить доступ к онлайн-интерфейсу, которые вводят потребителей в заблуждение.

8. Изменяется способ отображения цен во время периода скидок. Необходимо указывать как новую сниженную цену, так и предыдущую.

9. Компании, оказывающие услуги населению (например парикмахерские, тренажерные залы), обязаны предоставлять потребителям каталоги с ценами на основные услуги.

10. Законодательством предусмотрена двухлетняя гарантия на новые товары. В случае, если продавец решает предоставить дополнительную гарантию, он должен сделать это в письменной или электронной форме, чтобы потребитель точно знал, что покрывает конкретная гарантия, а также срок ее действия.

11. Продавец обязан письменно проинформировать потребителя о политике магазина в отношении возврата и обмена товара, а также о его праве на гарантию.

12. Срок обмена товара с недостатком увеличивается до одного года (с шести месяцев), при этом покупатель не должен доказывать, что дефект не является результатом его неправильного использования.

13. Срок, в течение которого товар находится у продавца для ремонта, исключается из срока действия гарантии.

За несоблюдение требований законы могут налагаться штрафы в размере до €500 тысяч.

За первые два месяца 2021 года на Кипре было выдано разрешений на строительство в общей сложности более тысячи объектов недвижимости, из них 10% – крупные.

По данным Статистической службы Кипра CyStat, в январе-феврале текущего года кипрские власти выдали разрешения на строительство 1 150 объектов общей стоимостью более €330 млн. Из них 115 – объекты площадью свыше 900 кв. м. Проектами последней категории предусматривается строительство 703 единиц жилья, а их совокупная стоимость составляет около €164 млн. В свою очередь, 1 035 малых проектов (площадью менее 900 кв. м) оцениваются почти в €166 млн.

Нежилые объекты

В этом сегменте были выданы разрешения на строительство 21 ресторана/кафе/бара, 4 гостиниц и 4 туристических комплексов/поселков. Помимо этого, «зеленый свет» получили проекты 15 офисных зданий, 17 промышленных и складских зданий, 9 зданий для розничной и оптовой торговли, 31 здания, предназначенного для использования в культурно-развлекательном секторе, образовании и здравоохранении. Разрешения также получили 11 проектов дорожного строительства, 75 запросов на раздел земельных участков и 70 проектов гражданского строительства.

Жилые объекты

Всего за указанный период было выдано 828 разрешений на строительство жилых объектов. Их общая площадь составила примерно 259 тыс. кв. м, стоимость – €261 млн, а число жилых единиц 1 365. В частности, одобрены проекты строительства 609 отдельно стоящих домов, 107 многоквартирных зданий, 98 мезонетов и 14 многоквартирных зданий смешанного назначения.

Разбивка по регионам

По числу выданных разрешений лидирует Никосия: здесь был одобрен 421 проект строительства 451 жилых единиц общей стоимостью €111 млн. Лимассол же оказался на первом месте по стоимости: выданные здесь 370 разрешений предусматривают строительство 498 жилых единиц общей стоимостью €114 млн. В Ларнаке выдали 182 разрешения на строительство 261 жилой единицы (€53 млн), в Пафосе – 148 и 130 соответственно (€43 млн). В Фамагусте одобрили 29 проектов на строительство 25 жилых единиц общей стоимостью около €10 млн.

11 мая Госдума России единогласно приняла закон о денонсации российско-нидерландского Соглашения об избежании двойного налогообложения. Это очень важное событие, которое отразится и на Кипре. Но сначала – об истории вопроса.

В марте прошлого года Владимир Путин обратил внимание на то, что российские компании ежегодно выплачивают за границу, а именно в «транзитные» юрисдикции, большие суммы дивидендов и процентов, причем российский налог, взимаемый с этих выплат, сравнительно мал. Был сделан вывод, что это несправедливо, особенно сейчас, когда необходимы деньги на борьбу с пандемией и ее последствиями. Минфин немедленно получил указание предложить правительствам определенных стран изменить условия и ставки налога на проценты и дивиденды, установленные в соглашениях об избежании двойного налогообложения. Если же предложение российской стороны будет отклонено, то соглашения денонсируются.

Конечно, источник инвестиций, поступивших ранее из этих стран, в основном имеет иное происхождение. И доходы, выплачиваемые российскими предприятиями компаниям в этих «транзитных» странах, в конце концов получают бенефициары, как правило, не проживающие в них.

Иностранные переговорщики из Люксембурга, Мальты и Кипра пытались сопротивляться, тянуть время, но российский Минфин действовал жестко, и соглашения были пересмотрены. Ставки налога при выплате дивидендов и процентов из России выросли до 15%, а возможность применять пониженные осталась лишь в ограниченных случаях для публичных компаний. Чтобы сохранить лицо, европейские переговорщики поставили себе в заслугу то, что они не только сохранили налоговые соглашения с Россией, но и не позволили увеличить ставки налога на роялти.

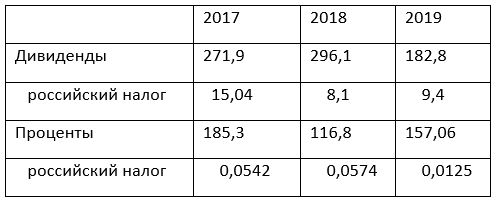

Следующей страной в списке оказались Нидерланды. Объем выплат дивидендов и процентов в эту страну и суммы удержанных российских налогов в последние годы были следующими (в млрд руб.):

Несомненно, деньги большие. И цена вопроса высокая. Но у Нидерландов были основания считать, что в их случае можно договориться о пересмотре ставок на их условиях. Ведь у множества крупнейших российских групп материнские компании созданы именно в стране тюльпанов и дамб. В том числе у «Газпрома», X5 Retail Group («Пятерочка», «Перекресток»), «Яндекса», «Связного», а у них есть свои влиятельные заступники, которые будут лоббировать отказ от увеличения налоговой нагрузки на доходы акционеров.

Но ничего не помогло: российский Минфин не принял предложения голландцев и инициировал расторжение налогового соглашения, а Госдума одобрила законопроект о денонсации.

Что будет теперь?

У переговорщиков с нидерландской стороны еще есть шанс предотвратить процесс денонсации, но он тает с каждым днем. Соглашение утратит силу 1 января 2022 года, если голландская сторона получит соответствующее уведомление не позднее 30 июня 2021 года. К выплатам по итогам 2021 года будут применяться существующие низкие или нулевые ставки, а затем надо будет платить российский налог на доходы так, как установлено Налоговым кодексом России, а именно:

Кроме того, Нидерланды, не имея действующего налогового соглашения с Россией, попадут в разряд стран, для компаний которых не будут действовать некоторые важные преференции. Это означает, что большинство инвесторов и руководителей международных групп выберет другие юрисдикции для организации инвестиций в Россию.

Надо учесть и то, что в Нидерландах создано много структур российских акционеров, получающих доходы из разных международных источников. И теперь с дивидендов, выплачиваемых этим акционерам, голландская сторона начнет удерживать свой налог.

Конечно, можно думать о редомициляции – «переезде» компаний в другие юрисдикции, например, на тот же Кипр. Но такая процедура вряд ли пройдет гладко, ведь в соответствии с многосторонней конвенцией БЕПС есть «тест основной цели», применяющийся в России с 2021 года к 34 налоговым соглашениям, и он как раз борется с подобной реструктуризацией в налоговых целях. Поэтому велика вероятность того, что голландские холдинги будут менять свой адрес именно на российский, а в альтернативных юрисдикциях будут прописываться в основном новые компании. А кто-то останется в Нидерландах, ведь 15% ставка налога на дивиденды одинакова как при наличии соглашения, так и без него.

Вряд ли мы будем наблюдать массовое свертывание бизнеса в России: он «первичен» и существует независимо от того, где зарегистрирована холдинговая структура. Поэтому российский бюджет точно получит дополнительные поступления, и они будут существенными.

Так что же происходит?

Логично рассматривать реформирование международных налоговых соглашений в неразрывной связи с иными процессами, которые характерны для России в последние годы: последовательного курса на политическую и экономическую самостоятельность, реальный суверенитет.

Россию пытаются сдерживать во всех областях, постоянно указывая на место, удобное всем, кроме самой России. Наши иностранные партнеры, проводя русофобскую политику, стали часто и непредсказуемо использовать методы недобросовестной конкуренции, шантаж, механизмы санкций и ограничений по надуманным предлогам.

Конечно, иностранные инвестиции полезны для экономики. Но лишь в тогда, когда люди, компании и страна не становятся заложниками, вынужденными выполнять капризы и волю других государств. А если головные холдинговые компании крупного российского бизнеса находятся в иностранных государствах, то он вынужден учитывать особенности политики этих стран и их отношение к Российской Федерации.

Вот почему Кремль создает новые условия, когда на российский бизнес будет сложно влиять иностранным правительствам, когда экономически невыгодно структурировать владение через иностранные юрисдикции и выводить дивиденды за границу.

Очевидно, что настало время, когда Владимир Путин и его команда поняли, что бесконечные увещевания к совести и логике не эффективны, и начали действовать исключительно с учетом национальных интересов. И оказалось, что оппоненты склонны уступать, соглашаясь с жесткой позицией российской стороны, и в результате начинают относиться к ней с большим уважением, чем ранее.

В ближайших планах российского Минфина – пересмотр налоговых соглашений с Сингапуром, Швейцарией и Гонконгом, сообщил в Госдуме замминистра финансов Алексей Сазанов. Учитывая историю с Нидерландами, вряд ли иностранные переговорщики настроены оптимистично и склонны к долгим дискуссиям или денонсации соглашений. Пересмотр позволит в итоге охватить более 90% выплат в традиционные транзитные юрисдикции и увеличить поступления в российскую казну.

Михаил Соболев,

Налоговый консультант

В статье использовано стоковое изображение от Depositphotos

Еврокомиссия опубликовала свой весенний экономический обзор, в котором дает прогнозы по развитию кипрской экономики на ближайшие годы.

В 2020 году из-за пандемии экономика республики сократилась на 5,1%, что, однако, меньше, чем в среднем по Европе, отмечается в обзоре. Особенно сильно пострадал туристический сектор, однако благодаря государственной поддержке негативное влияние кризиса на экономику удалось смягчить.

Внутренний спрос станет основной постепенного восстановления экономики в 2021–2022 годах: ожидается рост ВВП на 3,1% в текущем и на 3,8% в следующем году.

Из-за расходов, связанных с пандемией, состояние государственных финансов в 2020 году значительно ухудшилось, но в следующие два года ситуация должна начать выправляться. Так, в прошлом году уровень госдолга достиг 118,2% ВВП, однако в 2021 и 2022 годах он уменьшится до 112,2% и 106,6% ВВП соответственно. Дефицит бюджета составил 5,7% в 2020-м, но сократится до 5,1% и 2% в следующие два года.

Государственные расходы, немалая часть которых связана с «коронавирусными» мерами поддержки, в 2021 году вырастут на 7,2%, до 47,4% ВВП, и сократятся на 2,8% в 2022-м. В свою очередь, доходная часть бюджета в текущем году увеличится на 9,1%, до 42,3% ВВП, что обусловлено общим восстановлением экономики и, как следствие, бóльшими объемами поступлений в виде налогов, взносов в Фонд социального страхования и в Национальную систему медицинского страхования ГеСИ. В 2022 году рост замедлится до 3,8%.

Уровень безработицы в 2020 году вырос до 7,6%, но должен понизиться до 7,5% в текущем году и до 7,2% в 2022-м. Инфляция в 2021–2022 годах достигнет 1,7% и 1,1% соответственно, после отрицательных значений 2020 года (-1,1%).

На фоне общего сокращения объемов экономической деятельности из-за противоэпидемиологических мер в 2020 году, внутренний спрос уменьшился на 3,9%, инвестиции – на 2%, а экспорт товаров и услуг – на 12,4% (в основном из-за ограничений на передвижение между странами). В текущем и следующем году, как ожидается, рост экономики будет обусловлен, в первую очередь, укреплением внутреннего спроса, а также постепенным восстановлением туристического сектора и инвестициями в строительство, особенно в крупные инфраструктурные проекты. При этом спрос на жилую недвижимость премиум-класса упадет в результате закрытия программы «гражданство за инвестиции».

Еврокомиссия указывает, что ситуация по-прежнему далека от нормализации и сохраняются значительные экономические риски. Положение усугубляется наличием высокого уровня задолженности в государственном и частном секторах. Однако ускоренная вакцинация населения, как на Кипре, так и в странах, являющимися для республики основными поставщиками туристов, поможет нарастить темпы восстановления в туризме.

Центральный банк Кипра привлечет внешних экспертов к выработке стратегии по управлению проблемной задолженностью в кипрской банковской системе и по смягчению последствий пандемии.

Как сообщает издание StockWatch со ссылкой на интервью главы ЦБ Константиноса Иродоту газете «Филелефтерос», кипрский регулятор по итогам тендера «нанял внешних консультантов» для решения проблемы токсичной задолженности. Предположительно речь идет финансовых холдингах Rothschild и Lazard, однако до сих пор не известно, каким образом ЦБ организует сотрудничество с этими международными компаниями: с обеими одновременно или только с одной из двух.

Примечательно, что заявление главы ЦБ о найме специализированных внешних консультантов, похоже, стало сюрпризом для правления регулятора.

По данным StockWatch, еще в апреле 2020 года ЦБ обратился за консультацией для оценки плюсов и минусов создания так называемого «плохого банка» – компании по управлению необслуживаемой задолженностью.

С другой стороны, недавно Министерство финансов, после продолжительной подготовки и оформления необходимого пакета документов, объявило о намерении создать «плохой банк» из Кипрской компании по управлению активами (КЕДИПЕС): в новом качестве она должна заняться скупкой проблемной задолженности и других рисковых активов у банков Кипра. Для воплощения в жизнь подобного преобразования необходимы нормативные изменения существующего статуса организации, утвержденные Генеральным директоратом Еврокомиссии по конкуренции.