Пандемия заставила многие секторы экономики ускорить процесс цифровизации и перевода работы в онлайн-формат. Не стала исключением и судебная система. Но пока в Великобритании дела на сотни миллиардов рассматриваются в Zoom, а Китай запускает суд через мобильный телефон, Кипр продолжает тонуть в бумажной волоките и остается самой медленной судебной системой Европы. Впрочем, грядут перемены.

Кипр находится на последнем месте в ЕС по уровню государственных расходов на судебную систему на душу населения. В 2019 году здесь насчитывалось 19 судей на 100 тыс. населения, в то время как юристов – аж 450 на те же 100 тыс.: это самый высокий показатель в ЕС. По данным сравнительной таблицы европейских систем юстиции Justice Scoreboard 2017, кипрский суд – один из самых независимых, но и один из самых медленных. Причин тому немало, в том числе низкая доступность правосудия, отсутствие инвестиций в развитие инфраструктуры, а также низкий уровень подготовки судей в сфере использования цифровых технологий и коммуникации.

Надо отдать кипрским властям должное: реформирование судебной системы, в том числе ее перевод в цифровой формат, уже несколько лет является важным пунктом повестки дня. В феврале 2020 года Верховный суд республики, при поддержке Еврокомиссии и Совета Европы, запустил масштабный проект по усовершенствованию судебной системы, одно из направлений которого – создание электронного правосудия.

В августе прошлого года был завершен тендер на создание технической инфраструктуры, и предполагалось, что уже в октябре в кипрских судах начнется тестирование платформы для электронной подачи документов. Из-за пандемии реализацию этих планов пришлось отложить, но пилотный проект все же был запущен в апреле 2021 года. Кроме того, в октябре 2020-го Кипр подключил к системе электронной правосудия свой реестр банкротств.

Тестирование новой системы

С 14 апреля на Кипре началась реализация пилотного проекта по внедрению процедур электронного судопроизводства (электронной регистрации). Тестовый этап продлится по четверг 29 апреля 2021 и касается подачи и регистрации определенных исковых заявлений, перечисленных ниже.

Окружные суды Никосии и Ларнаки – гражданская юрисдикция: заявления и уведомления о банкротстве, общие заявления, погашение долга и пр.

Окружной суд Фамагусты – гражданская юрисдикция: привлечение к суду.

Административный суд – надзорная инстанция: апелляции.

Согласно заявлению Верховного суда:

- в отношении дел, подлежащих регистрации в период с 14 по 29 апреля 2021 года, пользователи будут иметь возможность воспользоваться как электронной так и бумажной формой регистрации документов;

- дополнительные документы по делам, которые были зарегистрированы до начала действия пилотного проекта, возможно будет регистрировать только в бумажной форме; таким образом, функция «Переход», предлагаемая системой, не будет применяться к делам, зарегистрированным до начала пилотной эксплуатации системы;

- период пилотной фазы внедрения системы может быть продлен, если это будет сочтено необходимым, после нового уведомления Верховного суда;

- пользователям рекомендуется использовать опцию электронной регистрации.

Помимо этого обсуждаются возможности проведения судебных заседаний и медиационных сессий в асинхронном или виртуальном формате, установки оборудования для записи аудио и видео в залах суда и создания соответствующих реестров данных, запуска образовательных программ по использованию цифровых судебных инструментов и систем электронной коммуникации по образцу EURES Extranet, а также открытие доступа к судебной документации для ряда государственных служб и общественности. Повышение эффективности работы судебной системы также станет дополнительным стимулом для зарубежных инвесторов перебазировать свою деятельность на Кипр.

Мария Ветрова, при участии Полины Борисовой

Международное рейтинговое агентство Moody’s прокомментировало опубликованные Центробанком Кипра данные о проблемной задолженности на балансе кипрских банков, положительное отозвавшись о динамике за последний год.

Напомним, что по данным ЦБ Кипра в 2020 году объем необслуживаемых кредитов сократился на 43%, до €5,1 млрд. «Это снижение является положительным с точки зрения кредитоспособности кипрских банков, поскольку уменьшает риски, связанные с тем, что к уже существующим проблемным кредитам добавятся новые, вызванные пандемией», – отмечает Moody’s.

Столь значительное сокращение в 2020 году было обусловлено крупными сделками по продаже токсичной задолженности, заключенными Bank of Cyprus (на общую сумму €1,5 млрд) и Национальным банком Греции (на общую сумму около €325 млн). В свою очередь, Hellenic Bank смог добиться органического сокращения необслуживаемых кредитов на €0,6 млрд.

Агентство ожидает очередного роста проблемной задолженности из-за пандемии, отмечая, что после окончания срока действия мер поддержки «число дефолтов по кредитам увеличится».

При этом мораторий на кредитные платежи, введенный правительством в прошлом году, привел к самому высокому уровню задержек по платежам в Европе. «Несмотря на то, что по большой доле кредитов, платежи по которым были заморожены, выплаты возобновились, комбинация высокого уровня долга в частном секторе и безработицы, а также сокращения доходов компаний и домохозяйств негативно скажется на платежеспособности заемщиков», – подчеркивает агентство.

Кроме того, Moody’s предупреждает о возможном негативном воздействии на кредитно-финансовый сектор инициатив, которые сейчас обсуждаются в правительстве и парламенте. В частности, речь идет о намерении создать «плохой банк» для выкупа необслуживаемой задолженности и о попытках изменить законодательную базу, регулирующую отчуждение банками залоговой недвижимости. Это может «затруднить усилия банков по уменьшению проблемной задолженности» и «сделать продажу проблемных активов менее привлекательной для инвесторов», заключает агентство.

С точки зрения налогового резидентства 2020 год был непростым, ведь из-за закрытия границ сроки пребывания в той или иной стране могли отразиться на статусе физических и юридических лиц. Кипрская Налоговая служба трактует ситуацию следующим образом.

Физические лица

Согласно закону «О налогообложении прибыли и доходов», налоговым резидентом Кипра в отчетном году считается лицо, проводящее в стране больше 183 дней в году (так называемое «правило 183 дней»). В 2017 году была принята поправка к закону, вводящая называемое «правило 60 дней». Согласно ему лицо также может получить статус налогового резидента Кипра, если оно провело в стране не менее 60 дней и при выполнении ряда условий, в частности, не проживать ни в какой другой юрисдикции более 183 дней, иметь постоянное место проживания на Кипре и пр.

Из-за ограничений на передвижение между странами во время пандемии, выполнение вышеуказанных двух правил не всегда было возможно по не зависящим от налогоплательщиков обстоятельствам. Оценив ситуацию, кипрская Налоговая служба в октябре 2020 года выпустила циркуляр, разъясняющий применение правил налогового резидентства в новых условиях.

Циркуляр определяет период с 21 марта по 9 июня 2020 года – когда границы Кипра были закрыты для любых передвижений – как «период заморозки» и постановляет, что этот период не может учитываться в целях определения статуса налогового резидента.

Конкретно это означает, что, если физическое лицо находилось на Кипре из-за коронавирусных ограничений, но при их отсутствии находилось бы в другой стране, то «период заморозки» не учитывается при подсчете количества дней, проведенных этим лицом на Кипре.

Верна и обратная ситуация. Если в этот период физическое лицо находилось за рубежом, но при отсутствии ограничений находилось бы на Кипре, то при подсчете количества дней пребывания на Кипре «период заморозки» учитывается как проведенный на Кипре.

Теоретически действие «периода заморозки» может быть продлено и на периоды, предшествовавшие 21 марта 2020 года и следовавшие за 9 июня 2020 года. Это зависит от каждого конкретного случая, и лицо обязано предоставить свидетельства того, что в эти периоды времени оно не могло перемещаться между странами из-за карантинных ограничений.

Юридические лица

Компания считается налоговым резидентом Кипра, если связанные с ее деятельностью управление и контроль осуществляются на Кипре. Несмотря на отсутствие конкретного определения «управления и контроля» в законе, считается, что кипрские налоговые органы руководствуются критериями «места эффективного управления» в модельной конвенции ОЭСР. Они включают принятие в юрисдикции ключевых управленческих и коммерческих решений, решений Совета директоров и пр.

«Коронавирусный» циркуляр Налоговой службы Кипра постановляет, что компания не будет рассматриваться в качестве налогового резидента республики, если ее сотрудники, директоры или представители вынуждены были находиться на Кипре по причинам, связанным с пандемией Covid-19.

Кроме того, циркуляр поясняет, что в случаях, если директор компании не мог находиться на Кипре и присутствовать на заседаниях Совета директоров по причинам, связанным исключительно с пандемией, то это не повлияет на статус налогового резидента компании.

По материалам PHS

Предлагаем вашему вниманию обзор новостей бизнеса и финансов на Кипре за вторую неделю апреля.

В конце февраля государственный долг Республики Кипр вырос до 124% ВВП и составил €26 млрд. Такой рост связан с крупными операциями по заимствованию, которые производило правительство для поддержки экономики в разгар пандемии коронавируса.

По последним данным, денежные резервы государства на конец февраля составили €4,97 млрд, достигнув также исторически высокого уровня, что означает, что чистый долг составляет €21 млрд.

***

В течение 2021 года Кипр получит авансовый платеж в размере около €120 млн в рамках финансирования европейского Фонда восстановления и устойчивости (Next Generation EU) в 2021-2026 годах.

В настоящее время проходят консультации между Кипром и Еврокомиссией для уточнения деталей по проектам и реформам, предложенным Министерством финансов Республики с бюджетом около €1,2 млрд.

По информации Кипрского агентства новостей, уже состоялся первый раунд консультаций и как только окончательный текст предложений будет одобрен Комиссией, что, как ожидается, произойдет до конца июня, Кипр получит указанную сумму.

В общей сложности из европейского Фонда восстановления и устойчивости Кипр рассчитывает получить €968 млн.

***

Пандемия коронавируса на Кипре привела к относительному росту цен на продукты питания (за исключением свежих фруктов и овощей), включая общественное питание, одежду и обувь, в то время как цены на топливо, электричество и интернет-услуги упали. Об этом говорят опубликованные Статистической службы Кипра CyStat графики за год прошедший с момента появления пандемии.

***

В четвертом квартале 2020 года индекс цен на жилье вырос на 5,4% в странах еврозоны, на 5,7% в странах Евросоюза и на 2,4% на Кипре по сравнению с аналогичным кварталом прошлого года. Такие данные опубликовала Европейская служба статистики Eurostat. Для еврозоны это самый высокий рост в годовом выражении с четвертого квартала 2006 года.

По сравнению с третьим кварталом 2020 года цены на жилье выросли на 1,4% в еврозоне, на 1,3% в Евросоюзе и на 4,7% на Кипре.

Среди стран, по которым доступны данные, самые высокие показатели роста цен на жилье в четвертом квартале 2020 года были зафиксированы в Люксембурге (+ 16,7%), Дании (+ 9,8%) и Литве (+ 9,4%).

По сравнению с предыдущим кварталом наибольший рост был зафиксирован на Кипре и в Люксембурге (+ 4,7%), Литве (+ 3,9%) и Эстонии (+ 3,8%), тогда как снижение наблюдалось в Испании (-0,8%) и Венгрии (-0,7%).

***

Согласно данным Статистической службы Кипра CyStat, индекс промышленного производства за январь 2021 года достиг 114,9 пункта (база 2015 года = 100). Это на 6,7% меньше, чем в январе 2020-го.

В частности, в обрабатывающем секторе наблюдалось снижение показателя на 6,2%, в секторе электроснабжения на 9,3%, водоснабжения на 4,5%. При этом в горнодобывающем секторе наблюдался рост показателя на 1,4% в годовом выражении.

Successful Business meets Martina Meinders, managing director at MARIN SHIPMANAGEMENT LIMITED, one of the leading shipping companies in Cyprus with 50 vessels of different types in operation and more than 1,000 seafarers from around the world on board.

Martina, when did you move to Cyprus?

I came to Cyprus from Hamburg in 1993. The company I was working at moved its operations to the island, and there was a job opportunity for me. Since then, I have been living and working here.

What is key to progressing as a business director? For example, traits, values, skills, etc.

To progress as a director of a business, you need high integrity and honesty, to be knowledgeable, inspire and motivate others as well as collaborate and promote teamwork.

What made you decide to have a career in the shipping industry?

It was my ambition to work in an international and multicultural environment. After completing my studies as a shipping agent in my hometown, I moved to Hamburg to gain experience working with larger shipping companies. The opportunities for a career in shipping were plenty as companies in the maritime industry engage in various activities, e.g. chartering, sale and purchase of vessels, finance, or ship and crew management.

What challenges is a woman facing today, who would like to have a career similar to yours?

Today, on a global scale, the share of women in this largely man-dominated industry is extremely small, 2%. The challenge is to encourage women to pursue a career in the maritime, trading and logistics sectors and gain the confidence to fill in senior positions in the future. Women in top positions need to lead by example to achieve diversity in the industry.

As a member of WISTA Cyprus (Woman in Shipping and Trading Association), of which I am a founding member and had been Secretary General in its first executive committee until 2015, we are promoting diversity in these sectors with a focus on gender diversity that is key to a sustainable future for the shipping industry internationally.

They say it is more difficult for women than men to be business leaders, “especially in Cyprus”. Do you agree?

I think this depends on the industry/profession as such.

As long as knowledge, authenticity, confidence, trust and a good leadership style are present, it doesn’t matter whether you are a woman or a man. I do not recall having had any major difficulties in my career. For myself, I can explicitly confirm treating both genders equally and fair.

What have been some make-or-break moments in your career?

A breakthrough moment for me was receiving the prestigious EMBA (Executive MBA in Shipping & Logistic) from the Copenhagen Business School in Denmark, including the participation in professional leadership courses. Currently, we have a new challenge to proceed with innovative and creative digitalisation. We are implementing training, organisational restructuring due to the pandemic and all the changes that came with it.

It is a challenge for the shipping industry to work under the present circumstances of the global pandemic, however we strive on a daily basis to reach our goal.

What would be your advice to any female business leader reading this interview?

Stand up for yourself, take initiative and risks, and always challenge yourself to do better. Build up a valuable network and be passionate about what you do.

Martina Meinders

Managing Director

MARIN SHIPMANAGEMENT LIMITED

Tel. +357 25 871 355

Email: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Website: www.nsc-holding.com

«Успешный бизнес» пообщался с Мартиной Майндерс, управляющим директором MARIN SHIPMANAGEMENT LIMITED, одной из ведущих судоходных компаний на Кипре, в управлении которой находится 50 судов различных видов, а на борту – более 1 000 моряков разных национальностей.

– Мартина, как вы попали на Кипр?

– Я приехала на Кипр из Гамбурга в 1993 году. Компания, в которой я работала, перевела свою деятельность на остров, и у меня появилась возможность карьерного роста. С тех пор я живу и работаю здесь.

– Что является наиболее важным для роста в качестве директора бизнеса? Характеристики, ценности, навыки и т. д.

– Чтобы расти и развиваться как директор бизнеса, вам нужны безусловная порядочность и честность, нужно быть осведомленными, вдохновлять и мотивировать других, а также поощрять сотрудничество и командную работу.

– Почему вы решили построить карьеру именно в судоходной индустрии?

– Я всегда стремилась работать в международной и многокультурной среде. Отучившись на судового агента в своем родном городе, я переехала в Гамбург, чтобы получить опыт работы в более крупных судоходных компаниях. Возможностей для этого было достаточно, поскольку компании, работающие в морской индустрии, занимаются самыми разными видами деятельности, например, фрахтованием, куплей-продажей судов, финансами, управлением судами и подбором экипажей.

– Какие препятствия вы видите сегодня перед женщиной, которая хотела бы построить карьеру в судоходстве?

– В настоящее время женщины составляют лишь небольшую часть (2%) в этой традиционно мужской отрасли. Задача состоит в том, чтобы побудить женщин строить карьеру в морском, торговом и логистическом секторах и становиться достаточно уверенными в себе, чтобы в будущем занять руководящие должности. Женщинам-руководителям необходимо быть примером, чтобы добиться разнообразия в отрасли.

Как член WISTA Cyprus (Ассоциация женщин в судоходстве и торговле), одним из учредителем которой я являюсь и в первом исполнительном комитете которой я была генеральным секретарем до 2015 года, мы продвигаем разнообразие в указанных секторах, делая акцент на гендерном разнообразии – это залог устойчивого развития судоходной отрасли на международном уровне.

– Говорят, что женщинам труднее быть руководителями бизнеса, чем мужчинам, «особенно на Кипре». Вы согласны с этим?

– Думаю, это зависит от отрасли и профессии как таковых.

При наличии знаний, искренности, уверенности в себе, доверии и правильного стиля руководства не имеет значения, женщина вы или мужчина. Я не помню каких-либо серьезных трудностей в своей карьере. Сама я могу однозначно подтвердить, что отношусь к обоим полам совершенно одинаково и беспристрастно.

– Какие моменты в вашей карьере вы можете назвать переломными?

– Чрезвычайно важным для меня было получение престижной степени EMBA (Executive MBA в области судоходства и логистики) Копенгагенской школы бизнеса в Дании, включая участие в курсах профессионального лидерства.

В настоящее время перед нами стоит новая задача – продолжить инновационную и творческую цифровизацию. Мы проводим тренинги, организационную реструктуризацию в связи с пандемией и всеми сопутствующими ей изменениями.

Судоходной отрасли непросто работать в нынешних условиях пандемии, однако мы ежедневно стремимся к достижению своей цели.

– Какой совет вы дадите женщинам-руководителям бизнеса, читающим это интервью?

– Умейте постоять за себя, проявляйте инициативу, рискуйте и всегда ставьте перед собой задачу добиться большего. Создайте ценную сеть партнеров и будьте увлечены своим делом.

Мартина Майндерс

Управляющий директор

MARIN SHIPMANAGEMENT LIMITED

Тел.: +357 25 871 355

Email: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Сайт: www.nsc-holding.com

Прибыль и чистый доход Hellenic Bank в 2020 году сократились из-за пандемии и ее последствий для экономики в целом. Об этом свидетельствуют опубликованные 9 апреля финансовые результаты работы банка.

В частности, совокупный чистый доход банка за прошлый год составил €391,3 млн, что на 3% меньше, чем годом ранее. Прибыль после уплаты налогов за год сократилась на 53%, до €50,5 млн. Оба эти показателя отражают негативное воздействие на экономику пандемии и принятых правительством ограничительных мер: по словам генерального директора банка Фивоса Ставропулоса, 2020 год стал «стресс-тестом» практически для всех бизнесов во всех секторах по всему миру.

В свою очередь, объем проблемной задолженности на балансе банка сократился на 41%. На конец года на такие кредиты приходилось 2,8% всех активов Hellenic. Отмечается, что это сокращение было органическим, то есть не стало следствием каких-либо крупных сделок по продаже необслуживаемой задолженности третьим сторонам.

Чистый процентный доход банка на 31 декабря 2020 года составил €285,5 млн, сократившись на 5% в годовом выражении. Причиной уменьшения стали более низкие доходы от работающих займов и долговых обязательств, в частности, кипрских государственных облигаций номинальной стоимостью €750 млн. Потерю процентного дохода частично компенсировало дальнейшее удешевление стоимости депозитов. Чистая процентная маржа на конец года составила 1,88% (1,92% в декабре 2019-го). Непроцентный доход банка сократился до €89,7 млн (€94,2 млн в 2019 году), а комиссионные доходы – до €61,7 млн (€63,1 млн в 2019-м).

Совокупные расходы банка в 2020 году сократились на 4%, до €254,9 млн, в основном за счет снижения административных расходов. При этом расходы на персонал выросли на 3%, до €125 млн (на них приходится 49% от общего объема расходов банка).

Таким образом, соотношение расходов и доходов на конец 2020 года составило 67,9% против 66,9% годом ранее.

В отчете также отмечается, что в ближайшем будущем банк назначит новых исполнительного и финансового директоров. Кандидатура СЕО уже согласована (им стал финансист из Германии Оливер Гацке), и банк ждет одобрения Европейского Центробанка, в то время как Ларс Крамер, в феврале объявивший о своем уходе с поста финдиректора, покинет банк в ближайшем будущем и поиск его преемника уже ведется.

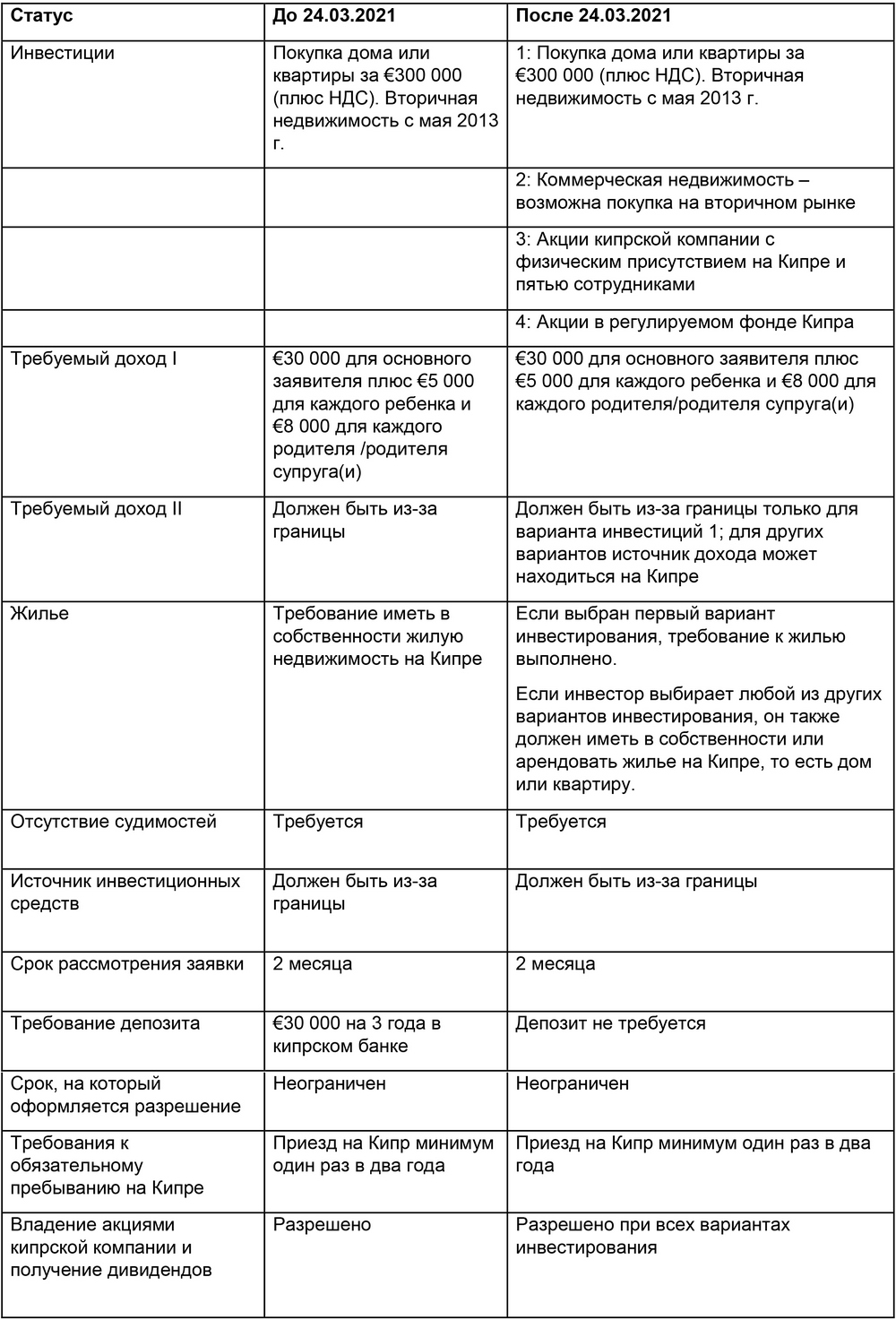

В конце марта Министерство внутренних дел Кипра опубликовало новые требования к получению разрешения на постоянное проживание на Кипре. Они создают бóльшую гибкость в выборе вариантов инвестирования и расширяют диапазон доступных инвестиционных возможностей для потенциальных инвесторов, делая программу постоянного проживания на Кипре привлекательной.

Теперь для получения разрешения на постоянное проживание на Кипре, заявитель должен инвестировать не менее €300 тыс. в одну из следующих категорий инвестиций:

1. Дом/квартира

Покупка дома/квартиры должна быть первой продажей компании-застройщика, если предыдущая перепродажа не состоялась до 05.07.2013. Сумма €300 тыс. не включает НДС.

2. Недвижимость (кроме дома / квартиры)

Разрешается инвестировать в другие виды недвижимости, такие как офисы, магазины, отели или комбинации вышеупомянутого, и это могут быть объекты, размещенные на вторичном рынке.

3. Акционерный капитал кипрской компании с деятельностью и персоналом на Кипре

Инвестиции должны осуществляться в акционерный капитал кипрской компании с подтвержденным физическим присутствием и деятельностью на Кипре, со штатом не менее пяти человек.

4. Кипрские инвестиционные фонды (AIF, AIFLNP, RAIF)

В рамках этой категории инвестор должен инвестировать в паи кипрского инвестиционного фонда (AIF, AIFLNP, RAIF), утвержденного Комиссией по ценным бумагам и биржам Кипра.

Новая гибкость в вариантах инвестирования

Новые варианты инвестирования дают инвесторам возможность выбора. В предыдущей программе инвесторов всегда беспокоила ликвидность и стабильность рыночной стоимости их инвестиций. Недвижимость на Кипре уже много лет пользуется большим спросом у иностранцев, но небольшой размер рынка и непрерывный поток нового строительства могут вызвать опасения относительно ликвидности и вариантов выхода, если и когда придет время продавать.

Благодаря новым правилам появилась привлекательная альтернатива в виде регулируемых фондов Кипра по сравнению с инвестициями в недвижимость на небольшом рынке с избытком предложения. Один из таких фондов – Фонд «Лондон Кредит», зарегистрированный на Кипре. Этот фонд утвержден Кипрской комиссией по ценным бумагам и биржам, и инвестиции в него позволяют выполнить инвестиционный критерий для получения разрешения на постоянное проживание на Кипре в соответствии с новыми правилами. Управление фондом «Лондон Кредит» осуществляется компанией Consulco Capital. Фонд предоставляет краткосрочные и средние займы на приобретение и модернизацию недвижимости под залог недвижимости в Лондоне, основываясь на обширном финансовом опыте группы в Великобритании, а также безупречными показателями 100%-ного возврата займов в Великобритании и в среднем 6%-ной годовой чистой прибыли для своих инвесторов за десятилетний период.

В отличие от других инвестиций, отвечающих требованиям для получения разрешения на постоянное проживание на Кипре, фонд «Лондон Кредит» предоставляет своим инвесторам следующие преимущества:

• чистая целевая доходность свыше 5% годовых по инвестициям в долларах или фунтах стерлингов и свыше 4% по инвестициям в евро;

• ежеквартальные выплаты прибыли;

• актив, обеспеченный лондонской недвижимостью;

• минимальный срок инвестиций – 12-месяцев;

• ежемесячная возможность легкого выхода с уведомлением за шесть месяцев.

Доход от фонда, основанный на инвестициях всего в €300 тыс., создает годовой доход в размере более €12 тыс., который можно использовать для оплаты аренды жилья на Кипре для инвестора, не желающего приобретать жилье на Кипре.

Новые правила отменили требование о внесении минимум €30 тыс. на фиксированный банковский депозит сроком на три года.

Сравнительная таблица требований для ПМЖ Кипра:

Как долго можно оставаться на Кипре?

ПМЖ на Кипре позволяет заявителю и его семье оставаться здесь практически на неопределенный срок при соблюдении вышеуказанных условий.

Взаимодействие с налоговым режимом Кипра без постоянного проживания

ПМЖ на Кипре можно легко сочетать с льготным режимом налогообложения на Кипре для недомицилированных резидентов (Non-Dom). Льготы для недомицилированных резидентов позволяют получать пассивный доход без налогов на Кипре, включая дивиденды и проценты. В частности, доход от фонда «Лондон Кредит» не будет облагаться налогом, если получатель не является домицилированным резидентом. Кроме того, если физическое лицо проживает на Кипре более 183 дней в году, оно приобретает налоговое резидентство Кипра на соответствующий налоговый год. Это, в свою очередь, определяет его статус налогового резидента с точки зрения налогообложения, требований к отчетности в случае стран с законодательством о контролируемых иностранных компаниях, таких как Россия и Украина, а также FATCA, CRS и других правил обмена информацией.

Подводя итог, можно сказать, что новые правила выводят программу ПМЖ на Кипре в совершенно новую перспективу, предлагая привлекательные, успешные и стабильные варианты для выполнения инвестиционных критериев.

Автор живет на Кипре последние 30 лет с женой и четырьмя детьми, ранее проживал в Санкт-Петербурге, Россия, и в Нью-Йорке, США.

Дмитрий Хенкин,

директор

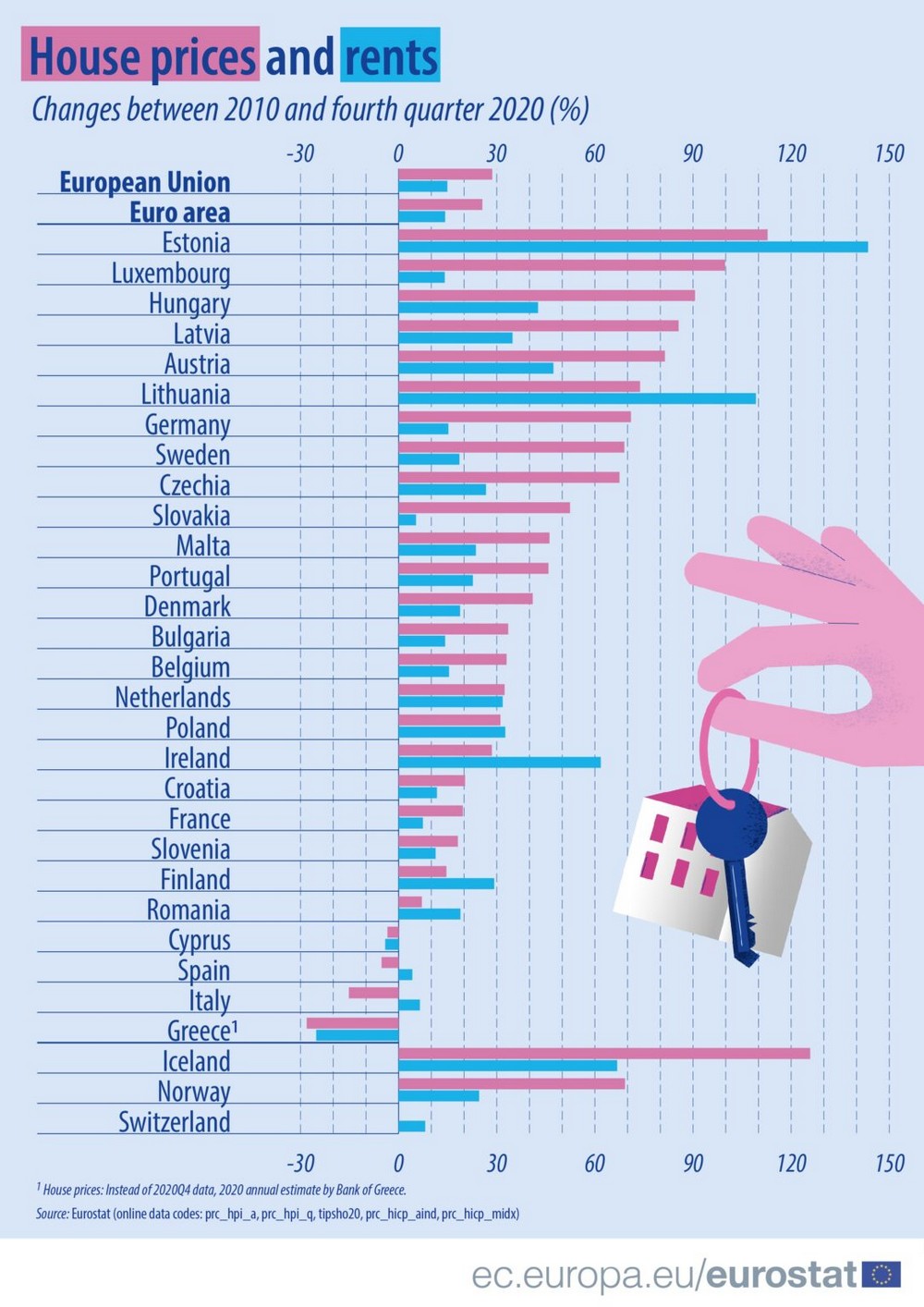

Кипр – одна из немногих стран Европейского союза, где за последние десять лет аренда и покупка недвижимости подешевели. Снижение цен составило примерно 3-4%, сообщает Европейская служба статистики Eurostat.

Динамика в Евросоюзе была следующей. В период с 2010 года по второй квартал 2011 года и цены на жилье, и арендная плата в ЕС снижались. Со второго квартала 2011 года они пошли совершенно разными путями: в то время как арендная плата неуклонно росла на протяжении всего периода вплоть до четвертого квартала 2020 года, цены на жилье значительно колебались. После резкого спада между вторым кварталом 2011 года и первым кварталом 2013 года стоимость покупки недвижимости оставалась более или менее стабильной в период с 2013 по 2014 год. В начале 2015 года произошел стремительный рост, и с тех пор цены на покупку росли гораздо более быстрыми темпами, чем арендная плата. За период с 2010 года по четвертый квартал 2020 года арендная плата выросла на 14,9%, а цены на жилье – на 28,6%. При сравнении четвертого квартала 2020 года с 2010 годом цены на жилье выросли больше, чем арендная плата, в 18 странах ЕС.

Стоимость покупки возросла в 23 государствах и снизилась в четырех. Наибольший рост наблюдался в Эстонии (+112,8%), Люксембурге (+99,8%), Венгрии (+90,6%), Латвии (+85,6%) и Австрии (+81,4%). Снижение цен было отмечено в Греции (-28,1%), Италии (-15,2%), Испании (-5,2%) и на Кипре (-3,4%).

Что касается арендной платы, то при сравнении четвертого квартала 2020 года с 2010 годом цены выросли в 25 государствах и снизились в двух, причем наибольший рост наблюдался снова в Эстонии (+143,5%), а также в Литве (+109,2%) и Ирландии (+61,8%). Снижение было зафиксировано только в Греции (-25,2%) и на Кипре (-4,1%).

Источник: cyprus-mail.com

Для Республики Кипр туризм – один из системных секторов экономики, наполняющий государственный и местные бюджеты и формирующий существенную долю ВВП страны. Из-за пандемии работа туристической индустрии приостановилась почти на год, но с апреля предприятия постепенно начали возвращаться к работе.

Главным рынком для Кипра является Великобритания, за которой следует Россия. Пандемия короновируса, разразившаяся в прошлом году и повлекшая за собой закрытие границ, временную, но длительную остановку работы предприятий гостинично-ресторанного бизнеса даже для внутреннего туриста, в первую очередь, отразилась именно на туристическом секторе. Объем въездного туристического потока в Республику за год уменьшился в пять раз, опустившись до уровня 1983 года.

Великобритания пока запрещает своим гражданам выезжать на отдых за рубеж: жителям Англии и Уэльса такую поездку грозит штраф в размере £5000 – эта мера, к слову, вызвала открытое недовольство со стороны участников кипрского туристического рынка. Российским туристам повезло немного больше: границы Кипра для них открыты с 1 апреля (большинство других стран ЕС рассматривает возможность открытия границ только с 1 мая). Так что для тех, кто хочет наконец насладиться отдыхом за границей, как говорится, добро пожаловать! Конечно же, не стоит забывать, что наряду с рекреационным туризмом немалая часть приезжающих из России на Кипр – это деловые туристы. В период действия карантинных мер страну могли посещать только лица с видом на жительство в республике или же имеющие родственные связи с гражданами Кипра. Теперь все желающие российские граждане могут свободно попасть на Кипр.

Давайте рассмотрим, на каких основных условиях Кипр открывается для туристов, в том числе и российских.

Требования к въезду

Сразу же отметим, что по протоколу Республики Кипр паспорт вакцинации российской вакциной Sputnik V или любой другой, произведенной в России, не дает никаких преимуществ при въезде в страну. Действительными считаются только паспорта вакцинации одобренными в ЕС препаратами Janssen/Johnson & Johnson, Vaxzevria (AstraZeneca), Pfizer-BioNTech и Moderna. При этом обязательно должно пройти не менее семи дней с даты получения последней дозы для прививок AstraZeneca и Pfizer-BioNTech и не менее 14 дней для прививок Johnson & Johnson и Moderna.

За 24 часа до вылета необходимо заполнить так называемую «форму пассажира» (Cyprus Flight Pass) на специально созданной еще в 2020 году официальной платформе Республики Кипр https://www.cyprusflightpass.gov.cy. Здесь приезжающим на Кипр выдается специальный пропуск на рейс. На каждого члена семьи требуется отдельный пропуск, в том числе и на каждого несовершеннолетнего ребенка.

Кроме того, российские туристы (за исключением детей до 12 лет) должны пройти два ПЦР теста: один перед вылетом (не ранее, чем за 72 часов до вылета), а второй непосредственно по прибытии в аэропорту. Стоимость такого теста в аэропорту Ларнаки составляет €30, в аэропорту Пафоса – €32. Время ожидания результата теста – 20 минут. Если оба теста будут отрицательными, к туристам не будут применяться карантинные меры. Если же один из тестов будет положительным, турист будет помещен под режим карантина в соответствие с санитарным протоколом страны.

Приезжающим следует быть готовыми к соблюдению всех эпидемиологических мер, действующих на Кипре, таких как ношение маски, соблюдение социальной дистанции (2 м) и т. д. Следование этим правилам на территории Республики Кипр обязательно как для жителей страны, так и для всех приезжих, независимо от наличия справки о вакцинации или отрицательных результатов теста. В частности, по прибытии на территории аэропорта требуется надеть маску и соблюдать дистанцию. Нарушение данных правил карается штрафом в размере 300 евро.

Исключение для туристов сделали в отношении СМС, по которым местным жителям разрешается выходить из дома два раза в день примерно на три часа («разумный период времени»). Поскольку отправлять такие сообщения с зарубежных номеров телефонов невозможно, туристы могут пользоваться бумажной формой, разрешающей передвижение по острову. Получить ее можно в гостинице, где разместятся гости. Примечательно, что сценариев получения такой формы для тех, кто снимает жилье самостоятельно, не предусмотрено.

Чего ждать от 2021?

Прогнозы по развитию туристического сектора в этом году не берется строить даже Подминистерство туризма республики. С одной стороны, границы постепенно открываются благодаря начавшейся в стране и за рубежом вакцинации населения. С другой, никто не знает, как увеличение числа туристов отразится на эпидемиологической ситуации и, как следствие, насколько продолжительным будет это открытие. Играет роль также человеческий фактор: не все будут рисковать выезжать за пределы своих государств. Большинство специалистов рассматривают 2021 год в качестве трамплина для полного восстановления туризма в 2022-м: безусловно, ситуация будет лучше, чем в провальном 2020 году, но и на уровень рекордного 2019-го, конечно же, страна не выйдет.

На сегодняшний день Правительство Кипра разработало ряд мер, направленных на поддержку и стимулирование туризма и гостинично-ресторанного бизнеса страны. Посмотрим теперь, насколько эффективны они будут для спасения кипрского туристического сектора от последствий пандемии.

Ярослава Дубенюк-Панайотопулу