Глава МВД Кипра Никос Нурис представил в парламентском комитете по внутренним делам законопроект, касающийся кипрской инвестиционной программы. Новый закон будет определять, кто именно имеет право предоставлять посреднические услуги для клиентов, желающих получить кипрский паспорт за инвестиции, каковы обязательства этих посредников, какие их ждут штрафы в случае нарушений.

Так, максимальная сумма штрафа будет равна 350 000 евро. Также законопроект предполагает, что в случае лишения кипрского гражданства иностранного инвестора, кипрского паспорта лишаются и члены его семьи. Более того, по новому закону правительство сможет лишать кипрского гражданства тех лиц, которые были осуждены в своей стране до 10 лет назад, разыскиваются Европолом или Интерполом, оказались под международными санкциями.

Это предписание закона поможет завершить процедуру лишения гражданства 29 иностранных чиновников, бизнесменов и членов их семей.

Также будет сформирован независимый комитет, который будет указывать Кабинету министров на тех граждан Кипра, у кого надо отобрать кипрский паспорт.

Закон предполагает создание органа по регулированию и контролю, он будет вести реестр посреднических организаций. В реестр войдут только те компании, которые не подозреваются в отмывании денег.

Парламентский комитет по внутренним делам должен обеспечить оперативное принятие закона парламентом до начала летних каникул. Через две недели комитет рассмотрит поправки в законопроект от политических партий.

Министерство финансов Кипра приступает к реализации трех планов государственной поддержки: субсидий на процентные ставки по ипотечным и коммерческим кредитам, а также помощи сверх-малых и малых предприятий и самозанятых.

Первая мера — это субсидии на процентные ставки по новым ипотечным кредитам, взятым с 1 марта. Министерство финансов объявило, какие именно организации участвуют в новой схеме. Это десять кредитных организаций: Ancoria Bank, Astrobank, Hellenic Bank, CDB Bank, Bank of Cyprus, RCB Bank, Alpha Bank Cyprus, National Bank of Greece, Eurobank Cyprus, а также государственная Организация по субсидированию жилья (Housing Finance Corporation).

Вторая мера — план субсидирования процентных ставок по новым коммерческим кредитам, также взятым с 1 марта, для предприятий и самозанятых работников, которые столкнулись с падением ликвидности в результате пандемии. Бенефициарами будут все компании и самозанятые. Государство покроет процентную ставку в течение 4 лет следующим образом: первые два года субсидии будут охватывать до 3,5%, а в течение третьего-четвертого года — до 2% для малых и средних предприятий или 1,5% для крупного бизнеса.

«Мы считаем, что эта мера не только покроет потребность в оборотных средствах, но и в инвестициях внутри страны. Этот план утвержден с одобрения генерального директората по конкуренции Европейской комиссии, и начнет реализовываться немедленно», — заявил Константинос Петридис. Максимальная сумма кредита — 800 000 евро. Дополнительную информацию и список кредитных организаций-участников Минфин объявит на этой неделе.

Третья мера — план субсидирования для 50 000 сверх-малых и малых предприятий и самозанятых — направлена на покрытие части арендной платы и операционных расходов. Сумма единовременного пособия будет распределена следующим образом:

— самозанятые и компании с одним сотрудником — 1 250 евро;

— компании, в которых заняты от 2 до 5 человек — 3 000 евро;

— от 6 до 9 человек — 4 000 евро;

— от 10 до 50 человек — 6 000 евро.

Министр отметил, что для получения субсидии от бенефициаров не требуется никаких заявлений, деньги им отправят банковскими чеком.

Власти Лимассола решили уменьшить налоги и сборы для компаний, которые не могли работать во время пандемии или закрыты до сих пор из-за решений Минздрава.

Сбор за вывоз мусора, сбор за право пользоваться профессиональным помещением, сбор за право пользования помещениями для общественного питания и мероприятий

Для кинотеатров, театров, ночных клубов и прочих заведений подобного рода сбор будет уменьшен на треть. Для заведений, которые открылись в июне (торговые центры, казино, тренажерные залы, детские сады и пр.) — на 24%, для заведений, открывшихся в мае — на 19%. Полный список организаций, которые имеют право на льготу, - по ссылке.

Аренда муниципальных помещений

Аренда будет снижена исходя из числа дней, когда предприятие было закрыто, но при этом не более, чем на 50% от суммы и только при условии, что компания внесет оплату в течение 30 дней после утверждения льготы для каждого конкретного случая.

Сбор с заведений общественного питания за право использовать часть тротуара или площади для размещения своих столиков

За период с 16 марта по 20 мая муниципалитет не будет брать никаких взносов. За период с 21 мая взнос будет уменьшен на 40%.

В каждом случае в муниципалитет необходимо направить заявку и пакет документов, который включает в себя: справку от аудитора о том, что в указанные сроки компания была закрыта, справку из фонда социального страхования, а также любые другие документы по требованию муниципалитета.

Подробности по телефону: 77 777788 и электронной почте: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Официальный представитель Правительства Кипра Кирьякос Кушос 24 июня сообщил о новых назначениях в трех министерствах и в Подминистерстве шипинга. Ранее стало известно, что Президент Кипра Никос Анастасиадис назначил нового Генерального прокурора и его заместителя.

Мэр Агланджи Хараламбос Петридис назначен министром обороны. Он займет место Савваса Ангелидиса, который вчера был назначен заместителем Генерального прокурора.

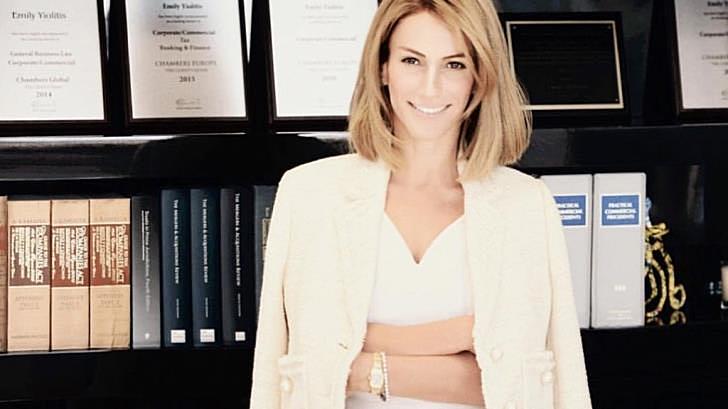

Портфель министра юстиции достался адвокату Эмили Йолити.

Наташа Пилидис стала министром энергетики, торговли и промышленности.

А главой Подминистерства шипинга вместо нее назначен Василис Димитриадис, до этого занимавший должность национального экспертом по судоходной политике при Европейской комиссии.

Хараламбос Петридис родился в 1974 году в Никосии. В 1998 году закончил бакалавриат университет Oxford Brookes по специальности «управление недвижимостью», после чего поступил на магистерскую программу «земельная экономика и финансы» в Колледж Вулфсона (один из колледжей Кембриджского университета). В 1999 году вернулся на Кипр и начал работать оценщиком недвижимости в семейной фирме Landtourist Estates Ltd. С 2004 года – член совета директоров Ассоциации профессиональных оценщиков недвижимости, с 2009 года – председатель этой организации. С 2012 по 2014 годы – член совета директоров Королевского института сертифицированных сметчиков (RICS) и Международной федерации профессионалов в сфере недвижимости (FIABCI). В декабре 2013 года назначен председателем Кипрской организации земельного развития (KOAG). В 2017 избран мэром муниципалитета Агланджа.

Фото philenews.com

Новый министр юстиции Эмили Йолити – управляющий партнер адвокатского агентства Aristodemou Loizides Yiolitis LLC, глава отдела корпоративного права, конкуренции и налогообложения кипрского подразделения консалтингового холдинга Harneys. Она родилась в 1976 году в Лимассоле. В 1997 году окончила в Университете Оксфорда бакалавриат по специальности «юриспруденция», в 2000 году завершила магистерскую программу в European University Institute. Стажировалась в Европейской комиссии и Европарламенте. С 2001 по 2002 гг. – директор компании Trident Trust, c 2002 по 2006 – в компании Totalserve Managemnet Ltd, в 2006 году перешла на должность управляющего партнера в Aristodemou Loizides Yiolitis LLC. В начале 2019 года была назначена председателем Кипрской электрической компании (ЕАС), но уже в июле подала в отставку из-за конфликта интересов, так как среди клиентов ее адвокатской конторы были и клиенты ЕАС. Основательница кипрского отделения Международной ассоциации по продвижению женщин в Европе (Association Internationale pour la Promotion des Femmes d' Europe).

Фото philenews.com

Наташа Пилидис родилась в 1980 году в Никосии. Окончила Университет Оксфорда по специальности «романская филология», свободно говорит по-французски и по-итальянски. Член Института сертифицированных бухгалтеров Англии и Уэльса (Institute of Chartered Accountants in England and Wales) и Кипрской ассоциации сертифицированных бухгалтеров. Занимала должность председателя отделения компании Baker Tilly в Юго-Восточной Европе. С апреля 2016 года возглавляла Кипрское агентство по привлечению инвестиций. Во главе Подминистерства шипинга — с марта 2018 года.

Фото sb-cyprus.com

Новый глава Подминистерства шипинга Василис Димитриадис учился в Университете Суррея по специальности «экономика и финансы», там же получил магистерскую степень по менеджменту. В 1996-1998 гг. работал в фармацевтической компании Remedica директором по экспорту. В 1998 году назначен специалистом по вопросам торгового судоходства в Департаменте торгового судоходства Кипра. С 2004 по 2008 гг. при Европейском союзе представлял Республику Кипр в вопросах морских перевозок и морской политики. С 2009 по 2013 гг. – глава подразделения по взаимодействию с Евросоюзом Министерства транспорта, коммуникаций и общественных работ. С 2013 года – национальный эксперт в Еврокомиссии по вопросам развития судоходства. С 2015 года – член генерального директората ЕС по вопросам коммуникаций и мобильности.

Фото politis.com.cy

В новых планах поддержки предприятий, работников и безработных есть шесть принципиальных отличий от программ получения пособий, которые правительство реализовывало во время пандемии.

Субсидия будет перечисляться работодателю

Специальное пособие по безработице будут перечислять на счет компании при условии, если она подаст форму ЕЕА.12 с указанием банковского счета для зачисления денег, и списка всех сотрудников, кому полагаются пособия. Ранее средства перечисляли непосредственно сотрудникам.

Согласие работника

В предыдущих схемах работник, который должен был получать специальное пособие по безработице, официально соглашался, что компания будет покрывать ему разницу между зарплатой и пособием. Сейчас необходимости в таком согласии нет.

Полная оплата социального страхования

Ранее в тех компаниях, где работники получали частично оплату от работодателя и частично от государства, работодатель выплачивал социальное страхование с суммы, уплаченной им самим. Теперь работодатель обязан платить социальные взносы в полном объеме.

Два заявления

Для туристического сектора будут разработаны два заявления. Если компания в период с 13 по 30 июня оставалась закрытой в течение нескольких дней, то ей придется подать две формы (ΕΕΑ.10 и ΕΕΑ.11) — одну за период, когда она работала, и одну за тот период, когда она была закрыта.

Внутренний туризм

Гостиницы и туристические предприятия, участвующие в схемах поддержки, обязуются создать привлекательные условия для местного туризма.

Аудит

Предприятия могут получать пособия только при условии наличия отчета от аудитора.

Проверки и штрафы

Кроме того, схемы предусматривают строгие наказания за злоупотребления. Министерство труда уполномочено проверять информацию, указанную в заявлении. Если выяснится, что компания предоставила ложные данные, ей грозит штраф в размере до 40 000 евро и/или два года тюремного заключения для руководителя. Любая сумма, выплаченная лицу на основании его ложных сведений, автоматически станет его долговым обязательством перед государством.

Условия получения специального пособия

Любой человек, зарегистрированный в качестве безработного и уже получивший свои выплаты в январе, феврале, марте, апреле, мае или июне этого года, может присоединиться к схеме. Для этого необходимо подать онлайн форму ΕΕΑ.8. Пособие будет выплачено, как только заявитель предоставит реквизиты своего банковского счета, если он еще не делал этого ранее. Специальное пособие составляет 360 евро в месяц. Получатели минимального гарантированного дохода (ЕЕЕ) также имеют право на участие в специальной схеме.

Несмотря на подробные разъяснения, открытым остается вопрос о том, может ли группа компаний подать заявку на участие в схеме, если к туристическому сектору принадлежит одна из ее фирм.

Напомним, первая фаза новых схем охватывает 18 дней, начиная с 13 июня. На следующей неделе правительство выпустит новое постановление по второй фазе. Новые формы анкет будут опубликованы в ближайшие дни.

Министерство труда также сообщило, что закрыло горячую линию 1433, которая работала во время пандемии. Операторы отвечали на вопросы, связанные с получением пособий. Сейчас все вопросы можно направлять по адресу Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Чтобы представить себе возможные доходы турсектора Кипра, нужно посмотреть, сколько обычно оставляют на острове путешественники из разных стран.

В июле прошлого года на Кипр прилетел 550 971 человек, потратив в стране 422 млн евро. Из стран, которые сейчас входят в категории А и В, на Кипре было 190 908 туристов. Самыми щедрыми из их числа оказались ливанцы. Они проводили на Кипре в среднем 5 дней и в день тратили 153 евро. Один человек за все время пребывания на острове тратил порядка 753 евро.

Ливанцам удалось обойти даже граждан Швейцарии, одной из самых состоятельных стран мира. Швейцарцы тратили в день около 125 евро. Они оставались на острове в среднем до 9 дней, один турист за это время тратил 1 104 евро. На третьем месте оказались бельгийцы, которые в день тратили около 112 евро, а расходы одного туриста за весь девятидневный отпуск составляли примерно 968 евро.

В конце списка щедрых гостей находятся греки, которые, находясь на острове в среднем полторы недели, тратили в день порядка 39 евро или 369 евро за весь срок отпуска. Предпоследнее место в списке внезапно заняла Дания, которая также считается довольно богатой страной с обеспеченным населением. Один среднестатистический датчанин тратил в день до 69 евро, а за весь период отдыха на Кипре (чуть более девяти дней) – порядка 640 евро.

Если в ближайшие месяцы переговоры между Россией и Кипром о налоговых ставках на дивиденды и проценты по займам зайдут в тупик, Москва может расторгнуть соглашение об избежании двойного налогообложения. Пока стороны не смогли договориться об условиях, которые бы устроили всех.

О намерении пересмотреть условия соглашений об избежании двойного налогообложения с зарубежными странами в конце марта заявил президент Владимир Путин. После этого Россия вела переговоры со странами, в отношении которых соглашение используется наиболее часто — среди них и Кипр. «Ведомости» со ссылкой на свои источники сообщают, что Никосия в ответ на предложение Москвы увеличить действующие ставки предложила их сохранить, ужесточив при этом контроль за иностранными структурами российского бизнеса. Однако Москва настаивает на их повышении, угрожая денонсировать ныне действующий договор уже осенью.

Разрыв соглашений будет означать, что кипрские резиденты, владеющие долями в российских компаниях и получающие от них дивиденды, больше не смогут уплачивать с них налоги в российский бюджет по льготной ставке 5% и 10% вместо стандартных для иностранцев 15%. Также ликвидируется льгота при уплате налога на прибыль с процентов по займам от российских должников — в соответствии с соглашением, ставка в России обнулялась.

Кипрcкая юрисдикция часто используется российским бизнесом для создания холдинговых структур, держащих на своем балансе акции российских компаний. До 2015 года выплачиваемые в их адрес начисления фактически не облагались налогом в России, однако это не относилось к дивидендам, поскольку в соглашении об избежании двойного налогообложения с Кипром было указано, что право на льготную ставку предоставляется только в том случае, если фактический, а не номинальный получатель является резидентом Кипра. По последним доступным данным ЦБ, за первые девять месяцев 2019 года Россия вложила в Кипр почти $13,5 млрд, а получила менее $4,8 млрд прямых инвестиций. После Кипра на очереди – соглашения с Мальтой и Люксембургом. Договоры с ними тоже могут расторгнуть, если страны не согласятся на предложенные им изменения.

Владельцы бизнеса стремятся помочь быстрому восстановлению сектора туризма на острове. Этому способствуют низкие цены на авиабилеты.

Издание Cyprus Mail приводит данные неофициального исследования о бронированиях билетов на Кипр из разных стран.

EasyJet

Билеты на рейсы из Лондона полностью распроданы начиная с 8 июля и до 28 июля. И это при условии, что официальной информации о возобновлении авиасообщения между Кипром и Великобританией пока не было.

Lufthansa

Примерно на половине рейсов уже закончились места, а на тех рейсах, где места еще есть, их осталось немного — менее пяти на каждый перелет.

Wizzair

На рейс из Дортмунда осталось всего несколько свободных мест. А вот большинство рейсов из Вены практически не заполнены.

Ryanair

На рейсах из Брюсселя в Ларнаку осталось свободными не более пяти мест.

Перезапуску работы турсектора помогают очень низкие цены на перелеты. «Авиакомпания Ryanair сократила цены на полеты более чем наполовину и будет работать в убыток в течение следующего года, чтобы обеспечить себе конкурентное преимущество среди своих соперников», — заявил владелец компании Майкл О'Лири в одном из своих интервью. Стратегия Ryanair заключается в том, чтобы продавать большие объемы билетов как можно дешевле, тем самым привлекая клиентов и выводя из борьбы конкурентов, которые будут не в состоянии тягаться с такими низкими тарифами.

Однако другие лоукостеры, похоже, тоже придерживаются аналогичного подхода. Коммерческий директор Easyjet Роберт Кэри сказал: «Мы страстно желаем помочь нашим клиентам вернуться к путешествиям, поэтому предлагаем миллион мест по цене 29,99 фунтов для тех, кто планирует отпуск этим летом».

Тем не менее, эксперты не разделяют энтузиазма владельцев бизнеса. «Мы наблюдаем очень скромные темпы восстановления», — пишет аналитическая компания Centre for Aviation (CAPA). За неделю с 15 по 21 июня число забронированных мест по всей Европе сократилось на 81,6% в годовом исчислении.

Государство будет оказывать финансовую помощь с выплатой процента по кредиту, чтобы сгладить для жителей, обремененных ипотекой, негативные последствия коронавируса. Публикуем ответы Министерства финансов ответы на самые популярные вопросы о субсидии на ипотечные кредиты.

Субсидирование покрывает только ипотечные кредиты, взятые с 1 марта 2020 года в любой кредитной организации на территории Республики Кипр. Также оно распространяется на кредиты на покупку или строительство основного жилья. Препятствием для участия в схеме является участие в других государственных программах по субсидированию процентов по кредитам.

На какие кредиты распространяется субсидия?

Субсидия распространяется на кредиты, которые были или будут утверждены кредитной организацией с 1 марта по 31 декабря 2020 года. Кредит, процент по которому будет покрывать субсидия, может быть выдан в течение двух лет после даты его утверждения.

План покрывает только кредиты или другие виды выплат тоже?

План распространяется только на кредиты с регулярными выплатами.

Определение европейской межбанковской ставки предложения (Euribor) в качестве основной ставки для тех кредитов, на которые распространяется субсидия, может ограничить число кредитных организаций, участвующих в схеме, если их основная ставка не связана с Euribor. Можно ли взять субсидию на кредит по основной банковской ставке?

В целях унификации и более эффективного управления субсидия будет распространяться только на кредиты с европейской межбанковской ставкой предложения по ее состоянию на последние шесть месяцев.

Как обстоит дело с субсидированием, если кредит становится необслуживаемым? В какой момент заемщики теряют право получать субсидию от государства?

Обязанность государства субсидировать ставку по кредитам прекращается с момента, когда задержка выплат превышает 90 дней. Начисление субсидии возобновится, когда этот срок сократится и станет менее 90 дней.

Куда будет перечисляться субсидия?

Субсидия будет перечисляться на кредитный счет, с которого идут выплаты по ставке. Генеральное казначейство будет переводить общую сумму субсидии каждой кредитной организации, а она уже самостоятельно будет распределять ее между заемщиками.

Распространяется ли субсидия на строительство основного жилья, ремонт основного жилья, покупку участка?

Субсидия касается новых кредитов на жилье, но также покрывает кредиты на строительство основного жилья и покупку участка (частично). Субсидия не распространяется на ремонт имеющегося жилья или покупку/строительство загородного дома.

Насколько общая сумма кредита может превышать размер кредита, который субсидируется?

Верхняя граница кредита не может превышать 300 000 евро.

Можно ли взять кредит на жилье более, чем в одном банке, и потом получать субсидию по всем займам?

Нет, кредит, по которому происходит субсидирование, может быть взять только в одной кредитной организации.

В случае кредита на различные цели, среди которых есть и приобретение жилья, можно ли рассчитывать на субсидию?

Нет, субсидия касается только кредитов по ипотеке.

Уточните, как будет проходить субсидирование в случае, если на протяжении 4 лет заемщик имеет необслуживаемые кредиты?

Необслуживаемые кредиты, по которым происходит реструктуризация, никак не влияют на право получать субсидию.

Распространяется ли право получения субсидии только на граждан или резидентов Кипра?

Подобных ограничений в схеме субсидирования нет.

В случае кредитов, которые были выданы после 1 марта 2020 года, как будет проходить оценка того, имеют ли право их получатели участвовать в схеме субсидирования?

Эту оценку будет проводить кредитная организация. Если потребуются дополнительные соглашения по этим кредитам, то они должны быть заключены до 31 декабря 2020 года.

Можно ли будет, получая субсидию по ставке, погасить кредит раньше времени?

Можно, если это предусмотрено кредитным договором. Субсидия будет начисляться исходя из остатка по кредиту.

Кредитные соглашения для участников схемы будут едиными для всех банков?

Нет, каждый банк будет предлагать клиентам собственный формат договора.

Необходимо ли для участия в схеме субсидирования погасить все свои задолженности перед государством, например, по налоговым выплатам?

Сертификат из Налогового департамента об отсутствии налоговой задолженности – один из обязательных документов для подачи заявки на получение кредита. Он должен быть выдан не позже 30 дней до даты подачи заявки на кредит.

Банк направляет копии всех кредитных договоров в Министерство финансов. Законно ли это с точки зрения закона о личных данных?

Кредитная организация должна запрашивать разрешение клиента на то, чтобы отправить копию кредитного договора и его личные данные в Минфин.

Где будут храниться полученные личные данные?

Минфин совместно с Генеральным казначейством готовит единый файл для всех участников схемы субсидирования. Этот файл будет зашифрован и защищен от посторонних лиц.

Повлияет ли на возможность участие в программе субсидирования наличие задолженностей в других кредитных организациях?

Нет, в схеме нет такого условия.

Министр финансов Константинос Петридис заявил: «У кого-то сложилось впечатление, что мы сможем поддерживать бизнес вечно. Этого не будет». Руководитель Минфина сообщил об этом спустя сутки после того, как правительство объявило о новом пакете мер поддержки бизнеса.

Министр сослался на то, что не существует никаких «государственных» денег, есть деньги налогоплательщиков, и их надо использовать на благо всего общества. Главная задача четвертой фазы субсидирования – исключить сценарий массовых сокращений и поддержать трудящихся. «Наша картина стала более четкой – рынок реагирует на возобновление коммерческой деятельности», — отметил министр.

По прогнозам Минфина, дефицит бюджета будет в районе 4%-5,5%, а государственный долг – на уровне 120% ВВП, рецессия к концу года достигнет 5%, а не 13%, о которых говорили раньше. Если правительству удастся сохранить эти показатели, то риск для экономики страны минимальный.

В целом, Петридис отметил, что на Кипре, по сравнению с другими странами, было принято довольно много мер. «Мы приняли решение о моратории на кредитные выплаты, возврате налогов там, где был спад оборота, о прямых выплатах», — напомнил он. Что касается возможной помощи от Евросоюза, то Петридис настроен оптимистично относительно европейского плана возрождения экономики и программы субсидирования заработных плат, но скептически смотрит на то, чтобы обращаться в Европейский стабилизационный механизм, так как это может привести к серьезной экономии.

Что говорят бизнесмены?

Тем временем работодатели в тех сферах, которые не получат субсидирования, выразили свое разочарование и не исключили, что им все-таки придется прибегнуть к увольнениям. Генеральный секретарь Кипрской ассоциации розничной торговли Мариос Антониу сказал, что некоторые решения правительства стали для членов ассоциации неожиданностью. «Мы ждали, что сектор продуктов питания останется вне субсидирования, но про сектор продажи одежды и обуви, где оборот снизился существенно, мы не могли этого предположить», — говорит он. Антониу напомнил, что розничная торговля – это второй сектор после туризма по размеру доли в ВВП (12%), в нем заняты 18% всех трудящихся острова, а именно 42 000 человек в розничной торговле и 32 000 – в оптовой. По словам Антониу, сектор испытывал затруднения еще в марте, до введения карантина, когда оборот сократился на 59,2%.

Недовольство раздается и со стороны представителей строительного сектора. Председатель Ассоциации кипрских подрядчиков Костас Рушас сказал, что строительная сфера пока что не успела реанимироваться после пандемии и правительству стоило бы часть средств направить на ее поддержку. Ростом безработицы угрожают и владельцы булочных, их профессиональная ассоциация предсказывает увольнение более 50% всех сотрудников, то есть 5 000 человек из 8 000, так как оборот снизился на 30%-50%.

А сотрудники гостиничного бизнеса, которые этим летом не выйдут на работу из-за сокращения числа туристов, теперь обречены жить на 360 евро в месяц до ноября, чтобы потом вернуться на обычное пособие по безработице, так как туристический сезон завершится. Министерство труда попыталось «подсластить пилюлю», призвав владельцев отелей, которым могут понадобиться новые сотрудники, набирать персонал в первую очередь из числа тех, кто этим летом остался без работы.