Председатель Государственной углеводородной компании Кипра Тула Онуфриу представила стратегический план развития интегрированной энергетической экосистемы Кипра. Его цель – сделать Кипр ключевым игроком в области устойчивых и конкурентоспособных энергетических решений.

В течение следующих пяти лет Государственная углеводородная компания Кипра сосредоточится на проектах исследования и разработки газовых месторождений, одновременно оценивая возможности и вызовы через призму перехода к «зеленой» энергетике.

В среднесрочной перспективе, на период ближайших десяти лет, компания планирует устойчивую и конкурентоспособную добычу газа на шельфе Кипра.

Долгосрочный план предполагает создание интегрированной энергетической экосистемы по добыче газа. Эта амбициозная цель включает в себя объединение традиционных и экологически чистых углеводородов, морских ветряных и солнечных проектов, использования систем хранения углекислого газа, водородных инициатив.

Первоначальные исследования определили залив Эпископи как перспективное место для постройки морских ветряных электростанций и установки прибрежной энергетической инфраструктуры.

Газовый терминал «Этифа Прометеас» почти готов

Генеральный директор Государственной газовой компании Кипра Мариос Менелау представил презентацию, демонстрирующую прогресс в развитии промышленной зоны Василико. Он также сообщил, что строительство судна «Этифа Прометеас», которое будет выполнять на Кипре роль плавучего терминала для регазификации и хранения газа, завершено на 98%. Оно прибудет на остров из Шанхая в ближайшие месяцы. Судно было заложено в октябре 2021 года.

В рамках модернизации трудового законодательства и для удовлетворения меняющихся потребностей рынка, Кипр принял Закон о прозрачных и предсказуемых условиях труда (25(I)/2023), который вступил в силу 13 апреля 2023 года. Этот закон основан на положениях Директивы ЕС 2019/1152 Европейского Парламента и Совета Европы и имеет целью улучшить условия труда работников и сделать их более прозрачными и предсказуемыми. Он заменяет аналогичный закон 2000 года, внося ряд существенных изменений, которые влияют как на работников, так и на работодателей.

Прозрачность и обмен информацией

Одним из основных аспектов нового закона является прозрачность трудовых отношений. Теперь работодатели обязаны предоставлять работникам исчерпывающую письменную информацию об условиях их трудоустройства.

Перечень информации включает:

1. Личные данные сторон.

2. Адрес места работы – зарегистрированный офис предприятия или домашний адрес работодателя.

3. Название, должность, характер или категория работы сотрудника или описание такой работы.

4. Дата начала трудовых отношений.

5. Дата прекращения трудовых отношений или их прогнозируемая продолжительность, если речь идет о трудовых отношениях с фиксированным сроком.

6. В случае временных сотрудников – наименование предприятий-пользователей, когда и как только это станет известно.

7. Продолжительность и условия испытательного срока (если применимо).

8. Право на обучение, предоставленное работодателем, если таковое имеется.

9. Размер оплачиваемого отпуска, на который имеет право работник, или, если на момент предоставления информации это невозможно указать, процедуры определения размера отпуска.

10. Процедура, которую должны соблюдать работодатель и работник при прекращении трудовых отношений, включая формальные требования и сроки уведомления. Если сроки уведомления не могут быть указаны на момент предоставления информации, то указывается метод определения этих сроков.

11. Вознаграждение, включающее базовый оклад и любые другие начисления, если они есть, а также периодичность и способ выплаты вознаграждения сотруднику.

12. Если схема работы полностью или в основном предсказуема, продолжительность стандартного рабочего дня или недели сотрудника. Любые договоренности о сверхурочной работе и ее оплате, а также, если применимо, об изменении графика смен.

13. Если режим работы полностью или в основном непредсказуем, работодатель должен проинформировать об этом работника, а именно сообщить ему:

i. принцип, согласно которому график работы является переменным, количество гарантированных оплачиваемых часов и вознаграждение за работу, выполняемую в дополнение к этим гарантированным часам;

ii. контрольные часы и дни, в течение которых сотрудник может быть привлечен к работе;

iii. минимальный срок уведомления, на который работник имеет право перед началом выполнения рабочего задания, и, если применимо, крайний срок для аннулирования, указанный в статье 17(3) Закона;

14. Любые коллективные договоры, регулирующие условия труда работника, а в случае коллективных договоров, заключенных вне предприятия специальными совместными органами или учреждениями, – название таких органов или учреждений;

15. В тех случаях, когда это входит в обязанности работодателя, названия учреждений социального обеспечения, получающих социальные отчисления, связанные с трудовыми отношениями, и любые условия, связанные с социальным обеспечением, предоставляемым работодателем.

Закон предусматривает определенные сроки предоставления информации работникам. В частности, информация, перечисленная в пунктах 1–5, 7, 11, 12, 13 выше, должна быть предоставлена до начала действия трудового договора или в течение семи дней с момента начала работы.

Любая дополнительная информация, в частности, пункты 6, 8, 9, 10, 14 и 15 выше, должна быть предоставлена в течение одного месяца с момента начала работы.

Для обеспечения прозрачности работодатели должны предоставлять эту информацию в письменном виде, и она должна быть доступна сотрудникам для хранения и распечатки. Кроме того, работодатели должны сохранять доказательства передачи и получения этой информации.

Испытательный срок

Одно из наиболее важных изменений, внесенных законом, касается максимальной продолжительности испытательного срока. Ранее трудовое законодательство Кипра допускало испытательный срок продолжительностью до двух лет (104 недель). Однако, согласно новому закону, эта продолжительность составляет максимум шесть месяцев. Это правило распространяется на большинство работников, за исключением директоров. Для срочных контрактов испытательный срок должен быть пропорционален предполагаемой продолжительности контракта и характеру работы.

Параллельная занятость

Закон предоставляет работникам право иметь параллельную занятость, при условии, что она не противоречит графику их основной работы. Работодатели не могут дискриминировать работников за наличие у них дополнительной работы. Ограничения на параллельную работу могут быть приемлемы только по конкретным объективным причинам, таким как безопасность, коммерческая тайна или конфликт интересов.

Временные контракты

На Кипре введена законодательная база для контрактов «по заказу», которые обеспечивают гибкость как для работодателей, так и для работников. Сотрудники могут привлекаться к работе по мере необходимости, при условии, что общая продолжительность их занятости у одного работодателя не превышает восьми недель в год с максимальной непрерывной продолжительностью в три недели, или пяти часов в неделю при непрерывной работе.

Общие положения

Сотрудники, проработавшие не менее шести месяцев и прошедшие испытательный срок, могут потребовать у работодателя более предсказуемых и удобных условий труда. Обучение, необходимое для выполнения работы, должно предоставляться бесплатно, проводиться в рабочее время и учитываться как рабочее время.

Предусмотренные законом права и обязанности распространяются на все существующие трудовые отношения, за некоторыми исключениями, указанными в законодательстве.

Соответствие требованиям и консультации

Всем работодателям следует пересмотреть имеющиеся у них трудовые договоры, как действующие, так и типовые, на предмет соответствия новому закону. Несоблюдение этих правил может повлечь за собой штраф в размере до 5 500 евро.

Введение в действие Закона о прозрачных и предсказуемых условиях труда означает существенный сдвиг в регулировании трудовых отношений на Кипре, способствуя прозрачности, предсказуемости и адаптивности на рынке труда. Как работодатели, так и работники должны ознакомиться с этими изменениями, чтобы убедиться в том, что они понимают свои права и обязанности в этом новом правовом ландшафте.

Данная статья носит исключительно информационный характер, не охватывает весь объем прав и обязанностей, вытекающих из Закона, и не претендует на роль юридической консультации.

Авторы:

Федонас Иоанну, старший юрист REVERA Cyprus

Юлия Цивилева, ведущий юрист REVERA Cyprus

Территория, где раньше располагались нефтеналивные терминалы Ларнаки, в скором времени станет настоящим украшением города. Компании, владеющие участками вдоль морского берега, предлагают проекты по развитию этого района.

По всем проектам уже собраны все необходимые документы и получение разрешений от государственных органов ожидается в ближайшее время.

«Земля будущего»

Petrolina Group приступила к реализации своего амбициозного проекта, бюджет которого, по предварительным оценкам, превышает 1 млрд евро. Проект, известный как Larnaka ― Land of Tomorrow, будет иметь общую площадь в 400 000 кв.м. Его застройка будет смешанной, состоящей из жилых единиц, офисных помещений, торговых точек и ресторанов. Новый район будет расположен вдоль побережья, на участке площадью 60 000 кв.м. Строительство начнется после демонтажа большого резервуара для хранения нефти.

«2 августа мы представили генеральный план муниципалитету Ларнаки для получения разрешения на планирование. Переговоры с потенциальными инвесторами продолжаются. Если все пойдет по плану, мы хотим начать часть работ уже в 2024 году», ― заявил Динос Лефкаритис, СЕО компании.

Тем временем Petrolina Group завершила демонтаж своих установок по производству сжиженного газа. Большая сфера, на которую обращали внимание все, кто проезжал мимо, была демонтирована. Некоторые участки почвы уже очищены от остатков нефтепродуктов, компания ждет инспекторов из Департамента окружающей среды. Однако другим участкам потребуется еще около года, чтобы полностью очиститься от последствий присутствия нефтяных терминалов.

Смешанная застройка

EKO Cyprus, еще один значительный игрок в этом районе, контролирует участок площадью 55 000 кв.м., прилегающий к порту Ларнаки. Компания уже подала генеральный план на получение разрешения. «Наш проект включает множество интересных объектов. Это не только жилые дома, это и коммерческие, и профессиональные объекты с минималистичным, но ярким дизайнерским подходом», ― сказал Йоргос Григорас, генеральный директор EKO Cyprus.

Он подчеркнул активное участие компании в формировании нового облика прибрежной зоны Ларнаки. «Мы сделали значительный шаг вперед, разработав всеобъемлющий генеральный план, призванный превратить этот район в социальную, туристическую и коммерческую достопримечательность», ― сказал Григорас. EKO Cyprus первой демонтировала свои терминалы. Работы начались в феврале 2023 года и были завершены уже в апреле, в рекордные сроки.

Жилые высотки

Иностранная компания Solvin Ltd планирует построить на освободившихся участках общей площадью 27 224 кв.м. две жилые башни высотой 67,6 метров. Они вырастут рядом с Морским клубом Ларнаки, объем инвестиций превысит 50 млн евро. Высотки будут иметь 15 этажей и располагать 114 квартирами. «Мы представили все экологические заключения и ожидаем одобрения Департамента окружающей среды. Мы надеялись начать работы в этом году, но с выдачей разрешения произошла задержка. Теперь мы планируем начать в течение 2024 года», ― сказал Полис Курусидис, директор Solvin Ltd. Поскольку часть береговой линии пострадала от эрозии, компания намерена восстановить берег и сделать здесь пляж.

Демонтаж пока в процессе

Кооперативная компания Synergas ведет переговоры с другими нефтяными компаниями о развитии своего участка площадью 18 000 кв.м. «Наша цель ― избежать ошибок, допущенных в других местах. Мы хотим создать комплекс, доступный для жителей и гостей Ларнаки», ― сказал Никос Судзис, директор компании. В настоящее время Synergas демонтирует свой завод по производству сжиженного газа. Работы будут завершены в декабре.

Компания Intergaz тоже ведет переговоры о застройке своего земельного участка площадью 15 000 кв.м. Она ожидает получения разрешения на демонтаж своих установок для сжиженного газа от Министерства сельского хозяйства, аграрного развития и защиты окружающей среды. Ожидается, что этот процесс займет два-три месяца.

Целью продвигаемой реформы будет модернизация налоговой системы и соответствующего законодательства. Своими задачами реформа ставит «поощрение бизнеса и облегчение положения физических лиц». Это произойдет благодаря введению более справедливого распределения доходов.

Реформа будет внедряться постепенно, заявил министр финансов Макис Керавнос в своем выступлении на заседании Консультативной экономической комиссии (СОЕ). Министр назвал срок примерно в два года. Именно столько займут завершение исследования эффективности налоговой реформы и общественные консультации.

Заседание комиссии состоялось в Министерстве финансов, на нем, помимо представителей Минфина, присутствовали министры труда и энергетики, руководители организаций работодателей и профсоюзов.

Реформа будет включать повышение налога на прибыль, снижение или отмену специального взноса с условного и/или реального распределения дивидендов, снижение или отмену ежегодного сбора с компаний в размере €350 евро и сокращение специального взноса на оборону. Она также будет предусматривать введение налога на выбросы углерода, постепенное повышение налогов на ископаемое топливо, введение пошлин, которые будут способствовать достижению экологических целей.

Центру экономических исследований Университета Кипра было поручено изучить эффективность предлагаемых изменений. На данный момент исследование продолжается. Глава Минфина также сказал, что он полностью поддерживает предложения заинтересованных сторон о том, чтобы все социальные партнеры были вовлечены в процесс обсуждения.

Налоговая реформа будет завершена менее чем через два года. За это время будут получены результаты от Центра экономических исследований Университета Кипра. Она станет первой реформой системы налогообложения за прошедшие 20 лет.

Кипрские домохозяйства откладывают на будущее всего 6,51% своего дохода. Это один из самых низких показателей по Европейскому союзу, сообщает Евростат.

В среднем по Евросоюзу в 2022 году домохозяйства откладывали 12,7% своего располагаемого дохода. Это ниже, чем в 2021 году, когда сбережения пополнялись за счет 16,4% дохода. На Кипре этот же показатель в 2021 году составлял 13,47%.

Самый высокая доля располагаемого дохода, которую жители откладывали на будущее, была отмечена в Германии (19,9%). За ней следуют Нидерланды (19,4%) и Люксембург (18,1%). В 12 государствах ЕС уровень сбережений домашних хозяйств не достиг даже 10% дохода. Самые низкие показатели – в Польше и Греции: -0,8% и -4% соответственно. Это говорит о том, что в 2022 году домохозяйства в этих странах тратили больше, чем зарабатывали. Следовательно, они были вынуждены запускать руку в отложенные ранее деньги или брать кредиты.

Реальный доход домохозяйств снижается

По данным Евростата, в 2022 году реальный валовой скорректированный располагаемый доход домохозяйств на душу населения в ЕС снизился на 0,8%. В еврозоне зафиксировано снижение на 0,9% впервые с 2013 года.

Анализируя события за последние два десятилетия, эксперты Евростата отмечают, что после отрицательных показателей в период с 2010 по 2013 год, вызванных глобальным финансово-экономическим кризисом, реальный валовой скорректированный располагаемый доход домохозяйств на одного жителя с 2014 по 2021 год ежегодно увеличивался. Даже в 2020 году, в первый год пандемии, темпы изменений замедлились, но оставались положительными. После рекордного роста на 2,8% в 2021 году – самого высокого за последние два десятилетия – в 2022 году ситуация изменилась. Увеличение номинальной стоимости в еврозоне (+6,3%) было ниже, чем рост цен (+7,2%), таким образом изменение дохода составило -0,9%.

На Кипре в 2022 году был зафиксирован небольшой рост этого показателя – на 0,04%. Для сравнения, в 2019 году он достигал 7,9% а в 2021 – 7%.

Кипр в целом, и в частности Hellenic Bank, призван стать базой для развития греческой компании Eurobank в регионе Восточного Средиземноморья. Об этом заявил СЕО кредитной организации Фокион Каравиас.

Бизнесмен рассказал, что сделка Eurobank и Hellenic Bank ― это только начало в реализации конкретных целей по дальнейшему развитию. Высшее руководство Eurobank считает важным улучшение состояния своих активов и одним из инструментов для этого будет ликвидность Hellenic Bank.

Eurobank будет использовать Кипр в качестве базы для своих операций по управлению частным капиталом в регионе Восточного Средиземноморья. Через стратегию управления частным капиталом Eurobank предоставляет значительные альтернативные инвестиционные возможности, которыми в настоящее время пользуются клиенты банка.

Кипрская дочерняя компания Eurobank в настоящее время располагает вкладами на сумму 7 млрд евро и управляет частными капиталами в размере еще 5 млрд: 2 млрд евро поступают от страховых компаний, фондов социального обеспечения и т.д., остальные 3 млрд евро формируют портфели частных лиц.

Hellenic Bank ждет реструктуризация

В результате поглощения со стороны Eurobank Hellenic Bank подвергнется реструктуризации. Ликвидность, доступная сегодня Hellenic Bank, станет важным инструментом с точки зрения финансирования кипрской экономики и внедрения новых инвестиционных продуктов.

Однако, отвечая на просьбу дать более подробную информацию о сделке со вторым крупнейшим банком Кипра, Фокион Каравиас был немногословен, сказав, что подробнее расскажет об этом, когда поглощение завершится. Он также не привел никакой информации о возможном слиянии кипрского филиала Eurobank с Hellenic Bank. «После ожидаемого одобрения со стороны надзорных органов наша группа рассмотрит эту возможность», ― сказал он

Ожидается, что включение Hellenic Bank в баланс Eurobank на 2023 финансовый год обеспечит последнему прибыль в размере 300 млн евро.

Единый центр Европейского союза по торговле через Зеленую линию начал свою работу 20 ноября. Служба одного окна призвана увеличить европейскую поддержку предприятий из обеих общин острова, желающих наладить торговые связи.

Офис центра расположен на улице Делийорги в центре Никосии, рядом с центральным офисом профсоюза ПАСИДИ.

Служба будет предоставлять специализированную экспертизу, информацию о стандартах и требованиях ЕС, которым должна соответствовать продукция, выходящая на европейский рынок и консультировать на турецком, греческом и английском языках. У службы будет трехъязычный веб-сайт.

Выступая на открытии Службы одного окна, генеральный директор Европейской комиссии по поддержке структурных реформ Марио Нава подчеркнул «твердую приверженность ЕС облегчению и продвижению торговли через Зеленую линию в качестве мощной меры укрепления доверия между двумя общинами». Он выразил уверенность, что такие шаги «проложат путь к воссоединению острова». Нава также отметил «прочные партнерские отношения и сотрудничество» между Турко-кипрской торговой палатой и Торгово-промышленной палатой Кипра, назвав их «ключевыми партнерами в рамках инициативы по созданию Службы одного окна».

«Увеличение торговли через Зеленую линию остается одним из главных приоритетов Еврокомиссии на Кипре. Она объединяет людей и предприятия и предоставляет значительные экономические возможности для бизнеса представителям обоих сообществ», ― заявила еврокомиссар по политике сплочения и реформам Элиза Феррейра.

Служба одного окна для шипинга

В тот же день, 20 ноября, собственную службу одного окна открыло и Подминистерство шипинга. Цель этой инициативы в том, чтобы все взаимодействие с государственными ведомствами, касающееся судоходства на Кипре, велось по принципу одного окна.

Служба находится в лимассольском офисе Подминистерства шипинга. На первом этапе она занимается только вопросами выдачи и продления разрешений на проживание и работу для сотрудников судоходных компаний и членов их семей. Это важное упрощение процедур трудоустройства сотрудников для шипинговых компаний. Теперь им не требуется записываться на прием в центральный офис Миграционного департамента.

Итак, произошло достаточно существенное изменение количества офшорных зон, и из 40 их стало 91. В список включены практически все страны Европейского союза и другие страны, которые правительство РФ теперь называет недружественными. Помимо этого туда вернулся Кипр, что очень важно.

Чего ожидать и какие есть варианты действий в этой ситуации?

К сожалению, в первую очередь удар пришелся на российские холдинги со структурами в странах из списка, в том числе на Кипре. Как это часто бывает, основными пострадавшими от мер правительства стали сами налогоплательщики, в данном случае российские. То есть, если пытаться каждую из мер оценивать с точки зрения того, для кого она несет какой-то вред, то мы увидим, что европейские компании с присутствием в России оказались не затронуты.

Налог на дивиденды

Первая мера – это participation exemption. Это возможность не облагать полученные из-за рубежа дивиденды налогом на прибыль в России, если компания-получатель этих дивидендов владеет долей более 50% компании-источника, и владеет в течение 365 и более дней. Однако нулевая ставка не применима, если компания-источник находится в юрисдикции из офшорного списка. То есть все российские налогоплательщики, которые получают дивиденды из стран, признанных теперь офшорами, должны будут вместо нуля процентов платить налог по ставке 13%. Эта дополнительная нагрузка на российские холдинги приводит к тому, что многие из них рассматривают варианты закрытия своих дочерних компаний в этих странах.

Ликвидация компании

Наиболее прямолинейным способом закрытия компании является ликвидация. Получение ликвидационного остатка – того, что осталось после удовлетворения требований кредиторов – ранее облагалось так же, как дивиденд. То есть российская компания, которая владела дочкой на Кипре, закрыв ее и получая ликвидационный остаток свыше суммы первоначального вклада, могла применить дивидендную ставку, которая раньше составляла 0%. Сейчас эта ставка тоже будет такой же, как и по дивидендам, то есть 13%.

Продажа компании

Следующее последствие касается доходов от продажи акций или долей в иностранных компаниях из так называемого недвижимого списка. Доходы эти раньше могли облагаться по ставке 0% при соблюдении нескольких условий, одним из которых было то, что юрисдикция компании не входит в список офшорных зон. Соответственно, если компания в офшорной зоне, то нулевую ставку и раньше нельзя было применить, нужно было облагать доход от продажи по ставке 20%. Теперь, с учетом расширения списка офшорных зон, продажа российским налогоплательщиком дочерней компании на Кипре также будет облагаться по ставке 20%.

Аналогичное освобождение было и для НДФЛ (налог на доходы физических лиц). То есть, если владелец компании на Кипре – не юридическое лицо, не холдинг, а просто бенефициар, и он выполнял все условия, то, продавая бизнес, он мог рассчитывать на освобождение от НДФЛ в России. Но, к сожалению, сейчас он также должен будет применить стандартную ставку налога для цели НДФЛ – это 13 или 15% в зависимости от объема дохода.

Здесь важно отметить, что это действует только для налоговых резидентов. Если вы утратили налоговое резидентство РФ, то ваш доход от продажи компаний, находящихся за пределами России, налогом не облагается.

Безвозмездное получение активов

Налоговый кодекс предусматривал специальную льготу для налога на прибыль. Она состояла в том, что материнская и дочерняя компании могли без налогов передавать имущество или имущественные права друг другу. Но, как и в предыдущих случаях, эта льгота применяется только когда иностранная компания не находится в офшорной зоне. Соответственно, коль скоро офшорная зона увеличилась, то и этой льготой воспользоваться будет нельзя.

Итак, ликвидировать иностранную компанию без налогов мы не сможем. В России получение ликвидационного остатка попадет под налогообложение. Продать ее без налогов мы тоже не сможем. Можно было бы рассмотреть вариант, при котором иностранная компания безвозмездно передает часть имущества российской компании и воспользоваться вышеуказанной льготой. Но и на этот вариант действует запрет, то есть получается, что безвозмездно получить имущество от иностранной компании, связанной с вами отношениями владения, тоже не получится.

Трансфертное ценообразование

В России действует трансфертное регулирование. Это контроль за ценами, по которым торгуют взаимозависимые компании. Это цены и на товары, и на работы, и на услуги, финансовые сделки и так далее – любые транзакции между взаимозависимыми лицами попадают под такой контроль.

При этом, если компания-партнер находится в офшорной зоне, то совершенно неважно, является она зависимой или нет. Регулирование распространяется в том числе на сделки с независимыми лицами, находящимися в офшорах. Какие обязанности оно на нас дополнительно накладывает, которые сейчас будут актуальны для сделок с новыми офшорами, например, с тем же Кипром?

В первую очередь, это обязанность использовать в таких сделках рыночную цену и возможность налоговой службы осуществлять контроль за этими ценами. Второе – это дополнительная отчетность, то есть российская компания должна отчитываться российской налоговой службе о своих сделках с такими офшорными компаниями. Здесь хорошая новость в том, что под такое регулирование подпадают не все сделки с офшорами, а только те, которые превышают 120 миллионов рублей в год.

Пониженные страховые взносы

Еще одно последствие касается не только российских налогоплательщиков, но и в том числе холдингов, чьи главные компании расположены в так называемых недружественных странах. Эти последствия связаны с недоступностью для таких компаний пониженных ставок страховых взносов в России.

Допустим, у кипрской компании есть дочерняя компания в России. Эта дочерняя компания могла претендовать на включение в специальный список малого и среднего предпринимательства, что дало бы ей право на пониженную ставку страховых взносов. Но, как со многими другими льготами, действует правило о том, что иностранный собственник не должен находиться в офшоре. Если он находится в офшорной юрисдикции, то его российская дочерняя компания не может воспользоваться данной льготой.

Освобождение прибыли КИК

Следующий момент – это невозможность применения освобождения прибыли КИК (контролируемой иностранной компании) на основе того, что это активная холдинговая или субхолдинговая компания. В этой ситуации прибыль, которая остается нераспределенной, не включается в налоговую базу российского контролирующего лица и не облагается в России налогом. Но, опять же, эта льгота была доступна только в ситуации, когда такой КИК не находится в оффшорной зоне.

Санкционная льгота

Еще одно последствие, которое касается КИК, состоит в невозможности применения так называемой санкционной льготы. В чем ее смысл?

По общему правилу мы включаем в налоговую базу российского контролирующего лица ту прибыль КИК, которая осталась нераспределенной. То есть, например, если КИК по итогам года принял решение о распределении дивидендов и выплатил всю прибыль в виде дивидендов российскому контролирующему лицу, то в базу российского контролирующего лица эта прибыль не попадет, так как она распределена и будет обложена у него как дивиденд, но не как прибыль.

Санкционная льгота состоит в том, что сейчас распределение дивидендов и их выплата могут быть осложнены действующими санкциями. Соответственно, российские контролирующие лица могут претендовать на то, чтобы эта нераспределенная прибыль в их базу не включалась. Эта льгота действует на 2022-25 годы. Но, опять же, она применима только в ситуации, когда КИК не находится в офшорной зоне. Учитывая, какое количество офшорных зон сейчас у нас появилось, российские налогоплательщики смогут применить эту льготу лишь в небольшом количестве случаев.

Таким образом, из всех этих мер только одна может иметь какой-то эффект на компании, находящиеся в недружественных странах. Это невозможность применения льготной ставки по страховым взносам. Все остальное – это дополнительная налоговая нагрузка на российских налогоплательщиков.

Антон Кабаков

В Лимассоле скоро появятся два новых торговых центра. О своих планах по строительству новых моллов официально объявили компании Atterbury Europe и Nicosia Mall в сотрудничестве с Papantoniou Group.

Новые торговые центры будут находиться в непосредственной близости друг от друга. Два проекта ставят одну и ту же задачу: удовлетворить спрос внутреннего рынка на что-то новое и уникальное.

Nicosia Mall и Papantoniou Group планируют построить современный ТЦ в торгово-промышленной зоне муниципалитета Агиос Афанасиос, напротив магазина Jumbo. Инвестиции составляют около 120 млн евро и, как ожидается, приведут к созданию 1000 новых рабочих мест. У молла будет три этажа и 105 магазинов. Строительные работы начнутся во второй половине 2024 года.

Проект Atterbury Europe получил название Mall of Limassol. Он ориентирован на бренды класса люкс. Его местоположение ― большой участок в районе Меса Гитонья, в 200 метрах от Jumbo, между улицами Спиру Киприану, 1 октября и Косма Этолу.

Владелец торговых центров Mall of Cyprus и Mall of Engomi, компания Atterbury Europe видит огромный потенциал в Лимассоле. Ее генеральный директор Хэнк Дейст недавно заявил, что элитная розничная сеть города нуждается в централизованном месте для шопинга. Согласно планам компании, новый торговый центр будет иметь три этажа и 114 магазинов. Его площадь составит 27 025 кв.м., строительные работы, как ожидается, начнутся в 2024 году.

Вопрос в том, сможет ли такой маленький рынок, как кипрский, обеспечить спрос для двух новых крупных торговых центров, особенно расположенных так близко друг к другу?

Тем временем My Mall готовится к работам по обновлению интерьера и экстерьера, строительству жилых единиц и расширению торговых площадей на 6000 кв.м.

Фото: cbn.com.cy

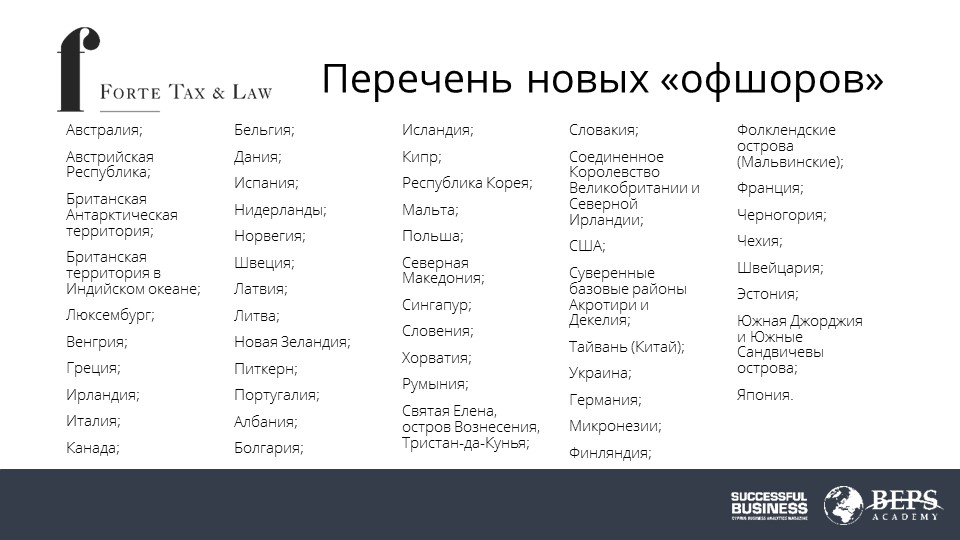

С 1 июля 2023 года Министерство финансов Российской Федерации увеличило более чем в два раза перечень офшорных зон – государств и территорий, предоставляющих льготный режим налогообложения и/или не предусматривающих раскрытия информации при проведении финансовых операций. Перечень вырос с 40 офшорных зон до 91. В этой статье рассмотрим налоговые последствия этого решения.

Итак, что произошло? В список добавилась 51 зона, в том числе страны Евросоюза, Великобритания, Швейцария, США, Канада, Япония, Южная Корея, Сингапур, Тайвань, Австралия, Новая Зеландия. Кипр также вернулся в этот перечень – после исключения в 2013 году.

Функции перечня офшорных зон

Изначально этот перечень, так называемый черный список минфина – содержал только юрисдикции с низкими налоговыми ставками. Он был сформирован минфином РФ в далеком 2007 году, несколько раз пересматривался – в общем, это документ с достаточно большой историей. Туда вносились страны, где налог на прибыль низкий или его совсем нет – для того, чтобы дивиденды из этих стран не освобождать от налогообложения в России. Например, в Объединенных Арабских Эмиратах нет налога на прибыль, соответственно, с дивидендов из эмиратской компании, российская компания-получатель должна будет уплатить налог на прибыль.

Таким образом, функция российского черного списка минфина именно такая – определить те страны, где нет налогообложения прибыли, чтобы дивиденды из таких стран облагать налогом, и тем самым дестимулировать использование офшоров российскими резидентами, ограничить перетекание налоговой базы в офшоры.

Ответ на список Евросоюза

Естественно, когда в черный список включаются такие страны, как Германия, Франция, Соединенные Штаты, это не совсем то, для чего он изначально создавался. Это скорее ответ на внесение России в аналогичный список Евросоюза, – похоже на то, как семейная пара при ссоре бьет посуду. Евросоюз вносит Россию в один ряд с Американским Самоа, или US Virgin Islands, в общем, какими-то суперэкзотическими местами – конечно, странно на это смотреть. С другой стороны российский список после корректировки выглядит не менее странно, когда там вместе с ОАЭ и другими безналоговыми юрисдикциями еще весь совсем не безналоговый Евросоюз числится.

Налоговые последствия

Итак, теперь Россия не будет освобождать от налогообложения дивиденды из стран Евросоюза. В первую очередь пострадают российские холдинги со структурами в европейских странах, в том числе на Кипре.

Если российская компания теперь сохранит какие-то инвестиции, например, в Германию (дивиденды с которых и так не получишь, согласно немецким санкционным правилам), то ей еще и в России с них нужно будет заплатить налог. Естественно, трансграничному бизнесу это способствовать не будет.

Другие последствия уже скорее для вопросов контролируемых иностранных компаний. Мы знаем, что прибыль КИК освобождается от налогообложения в России, если это активный КИК и его юрисдикция не состоит в этом списке. Соответственно, включение юрисдикции в черный список отменяет льготы по отношению к активным КИК.

Далее, не действуют льготы не только в отношении распределения дивидендов, но и безвозмездной передачи имущества. Здесь ситуация такая же, как и с дивидендами.

И еще один не очень приятный момент. В российском законодательстве есть льготы на налогообложение дохода от продажи компании при условии, что владение происходит в течение пяти лет. И конечно, это не распространяется на ситуации, когда продается «дочка» из стран черного списка. То есть пятилетние льготы по обложению дохода от продажи компании не будут применяться к продаже компании из Европейского Союза.

Некоторые отсрочки

Последствия эти, на самом деле, не слишком ухудшили ситуацию – она и так уже была ухудшена до крайней степени. Хотя, если бы то же самое было сделано 5 лет назад, например, до санкций, это произвело бы гораздо более серьезный негативный эффект.

Недавно появилась публикация о том, что предполагается отсрочить часть налоговых последствий на 2025-2026 год. По дивидендам планируется небольшая отсрочка – дивиденды, которые были распределены с 1 по 24 июля, все-таки будут освобождаться. По контролю над сделками, например в случае продажи компании, никакой отсрочки не будет.

Кроме налоговых последствий, сейчас сделки с компаниями из этих стран подпадают под контроль с точки зрения трансфертного ценообразования. Однако это уже не совсем налоговое, это скорее compliance-последствие.

Рустам Вахитов