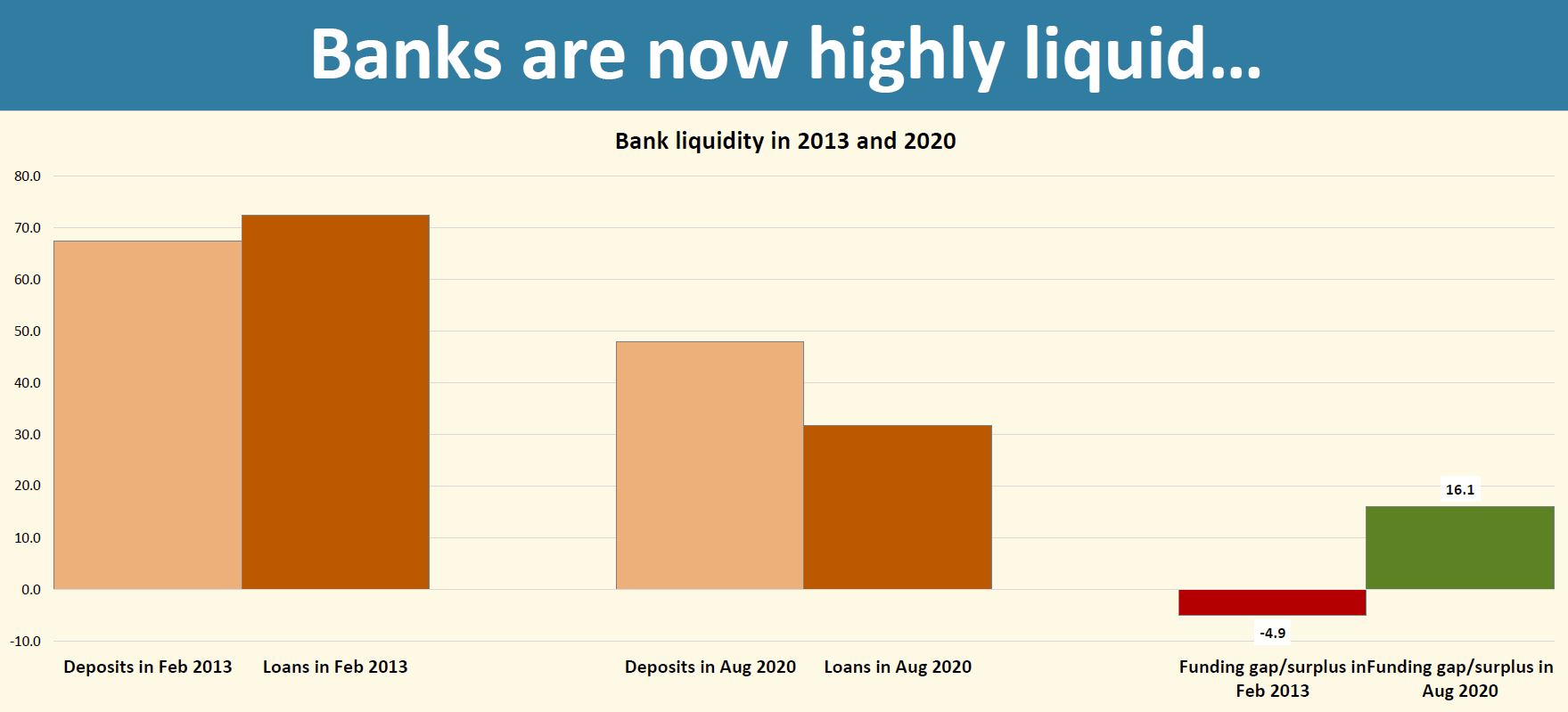

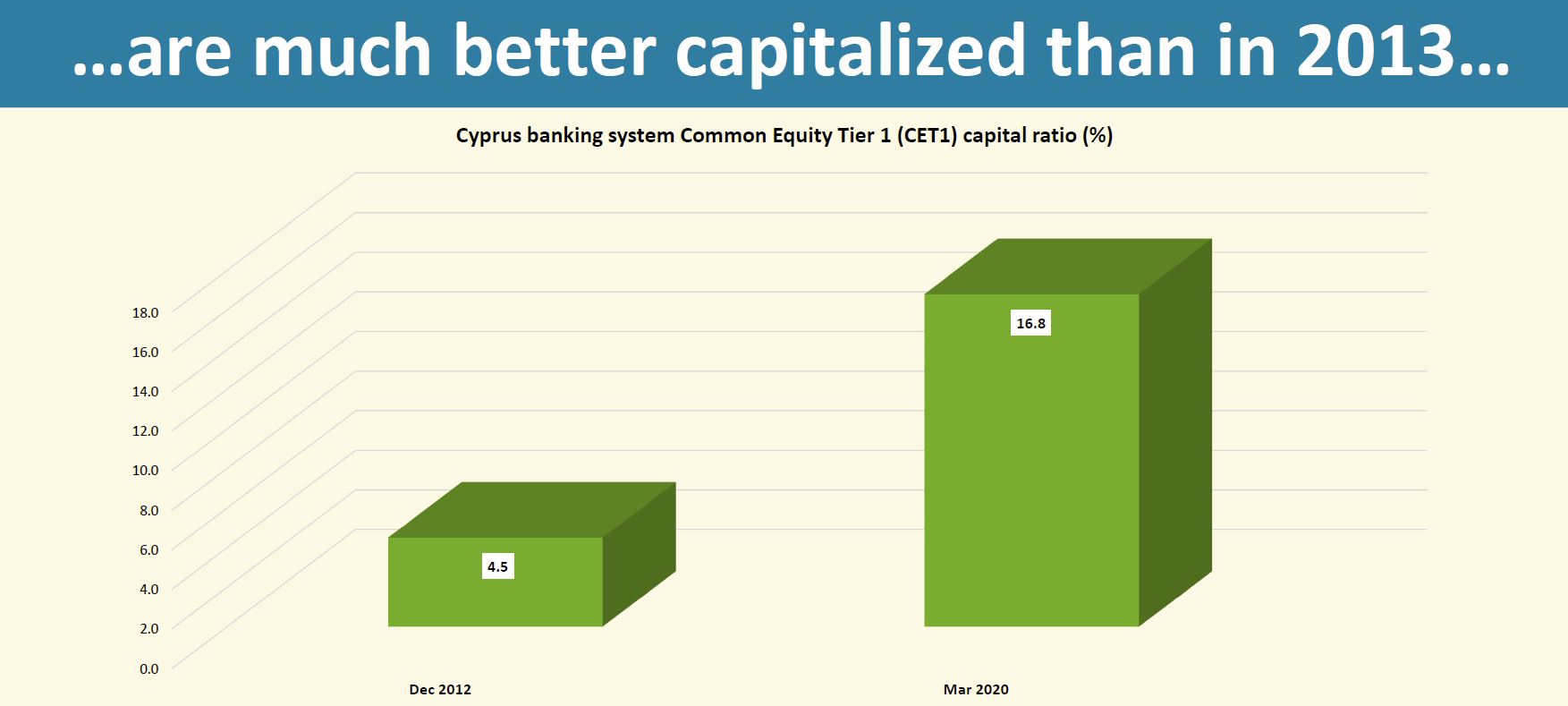

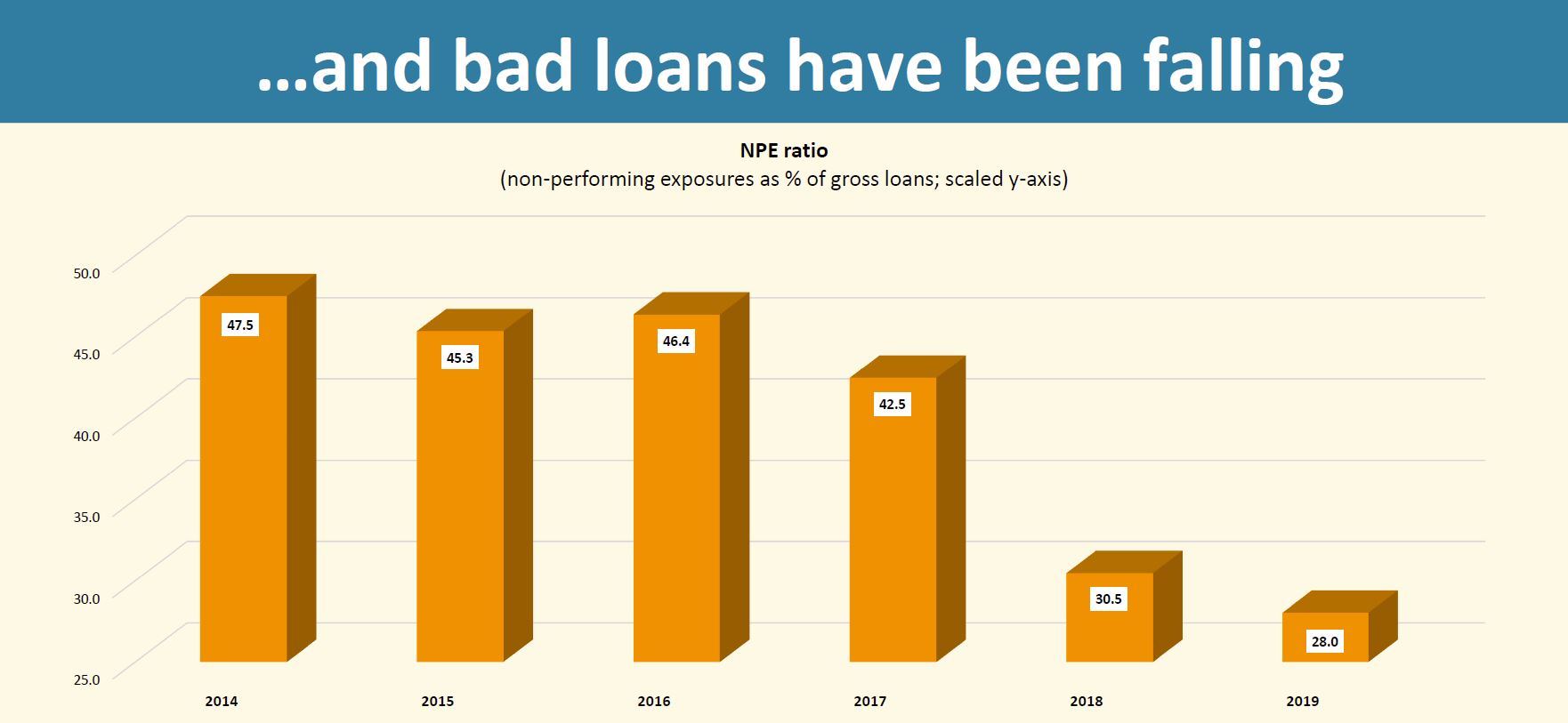

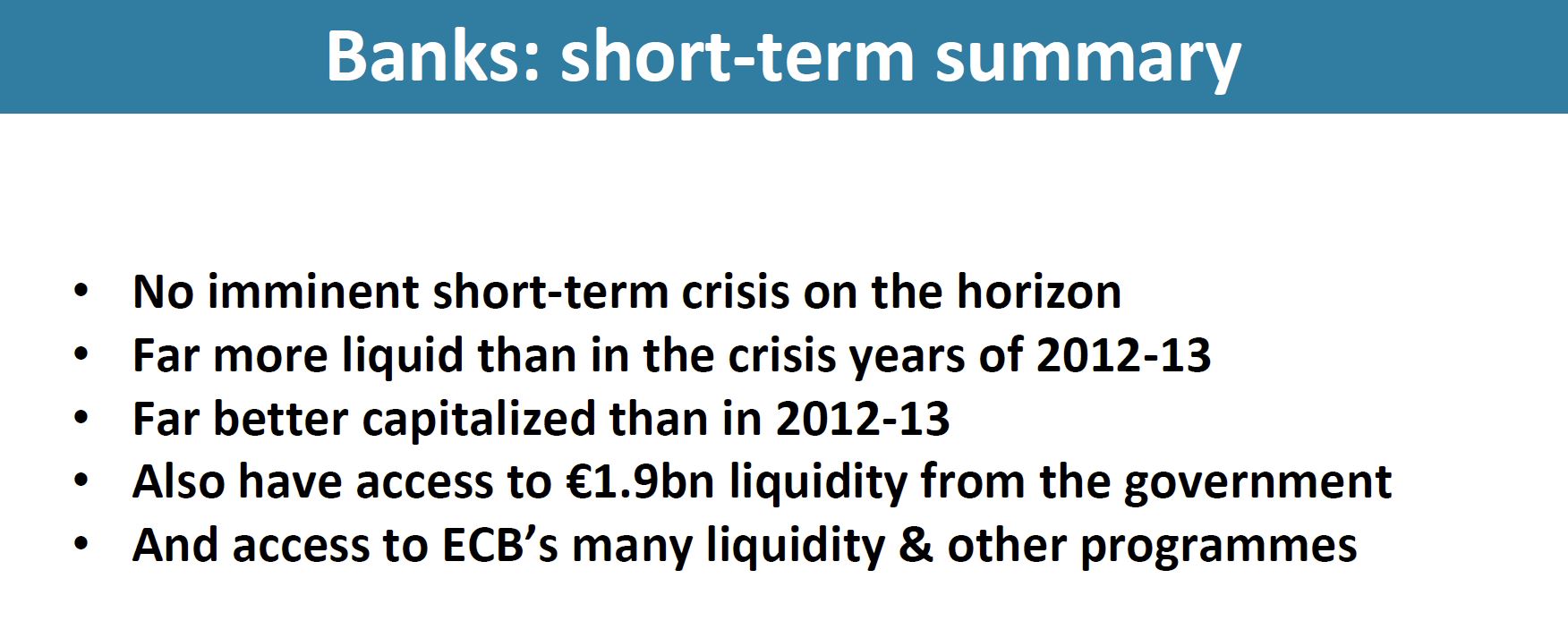

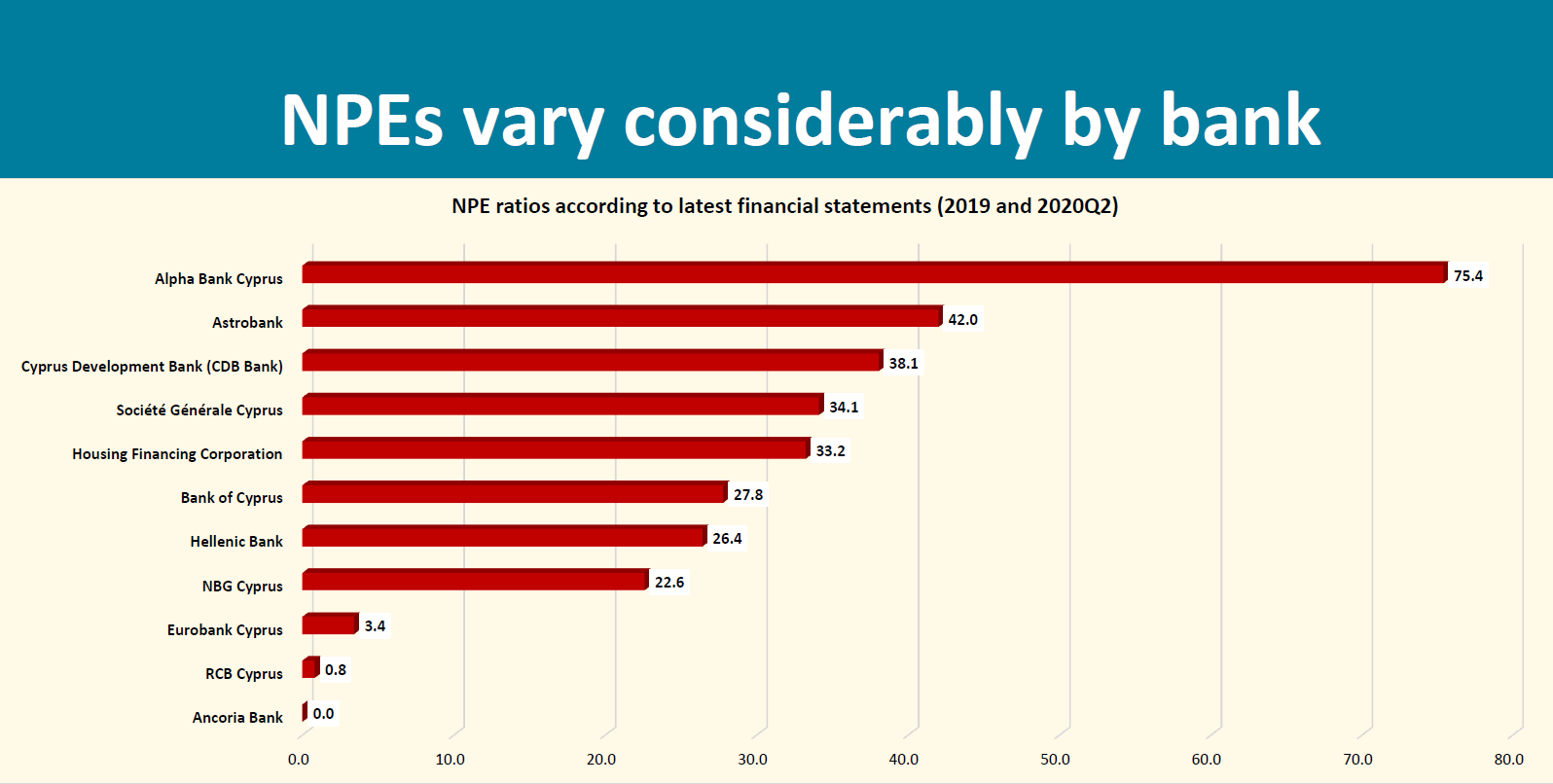

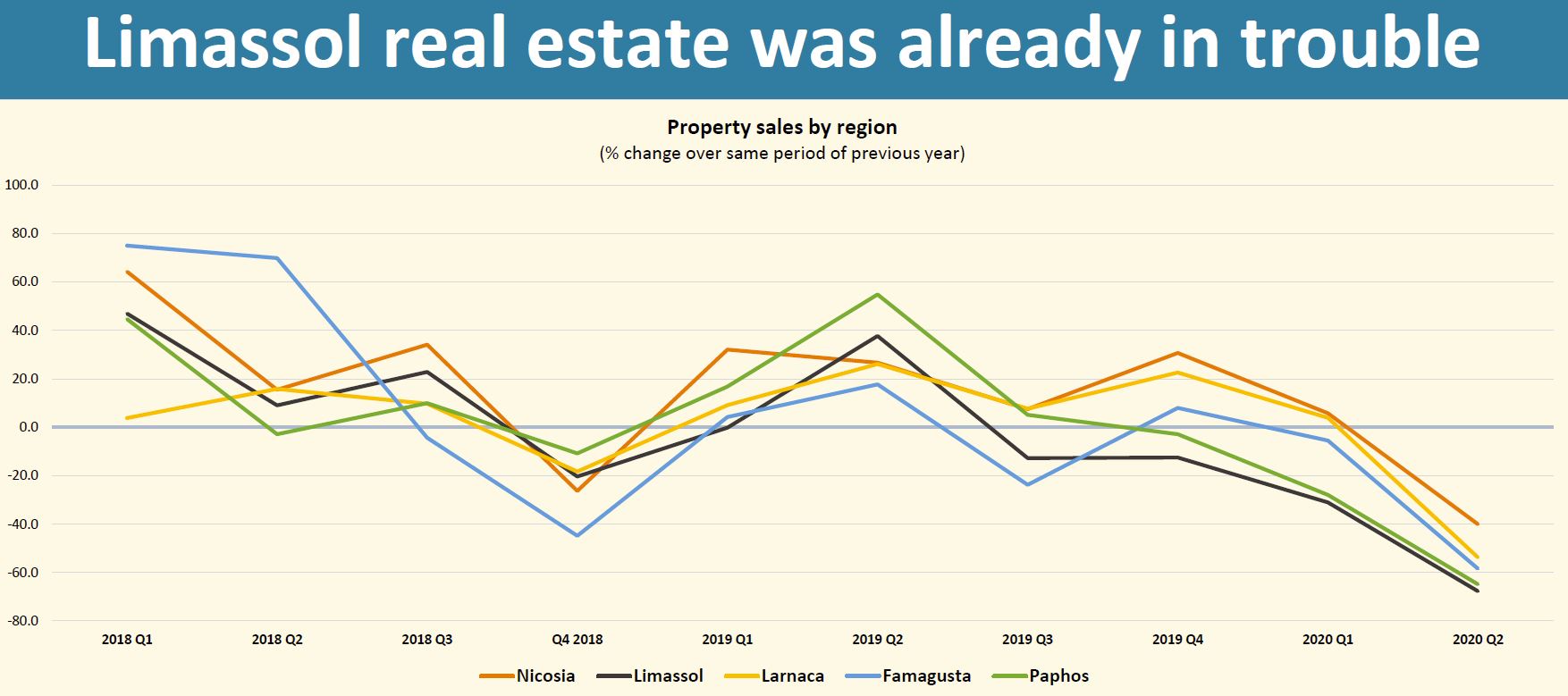

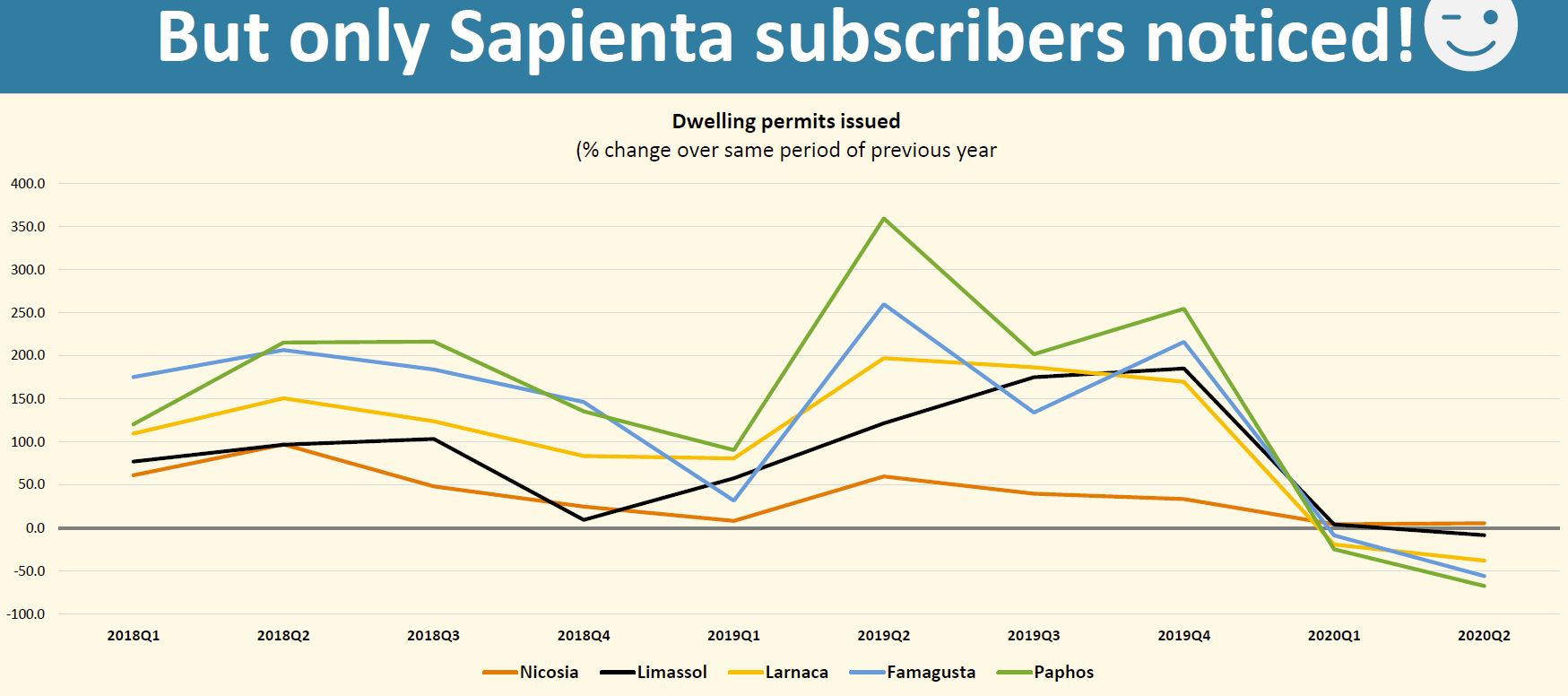

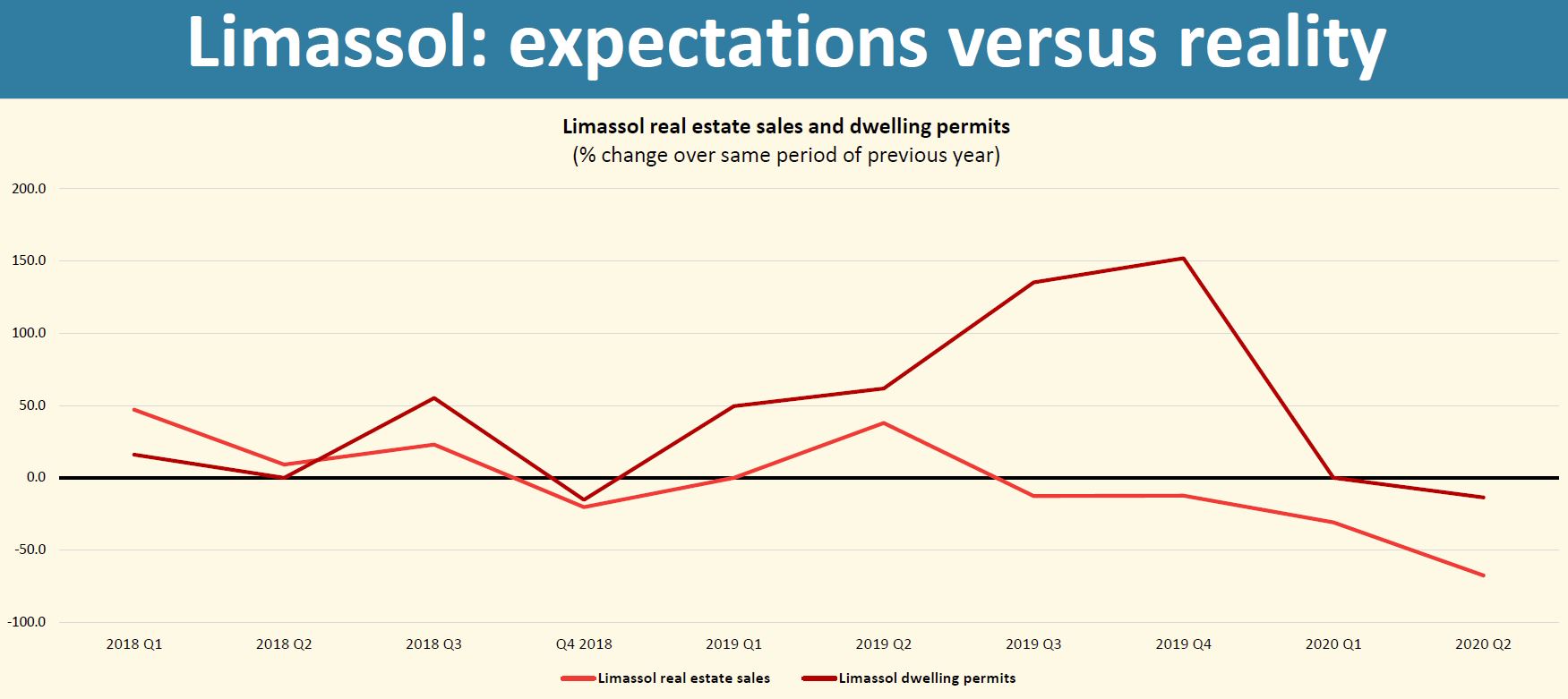

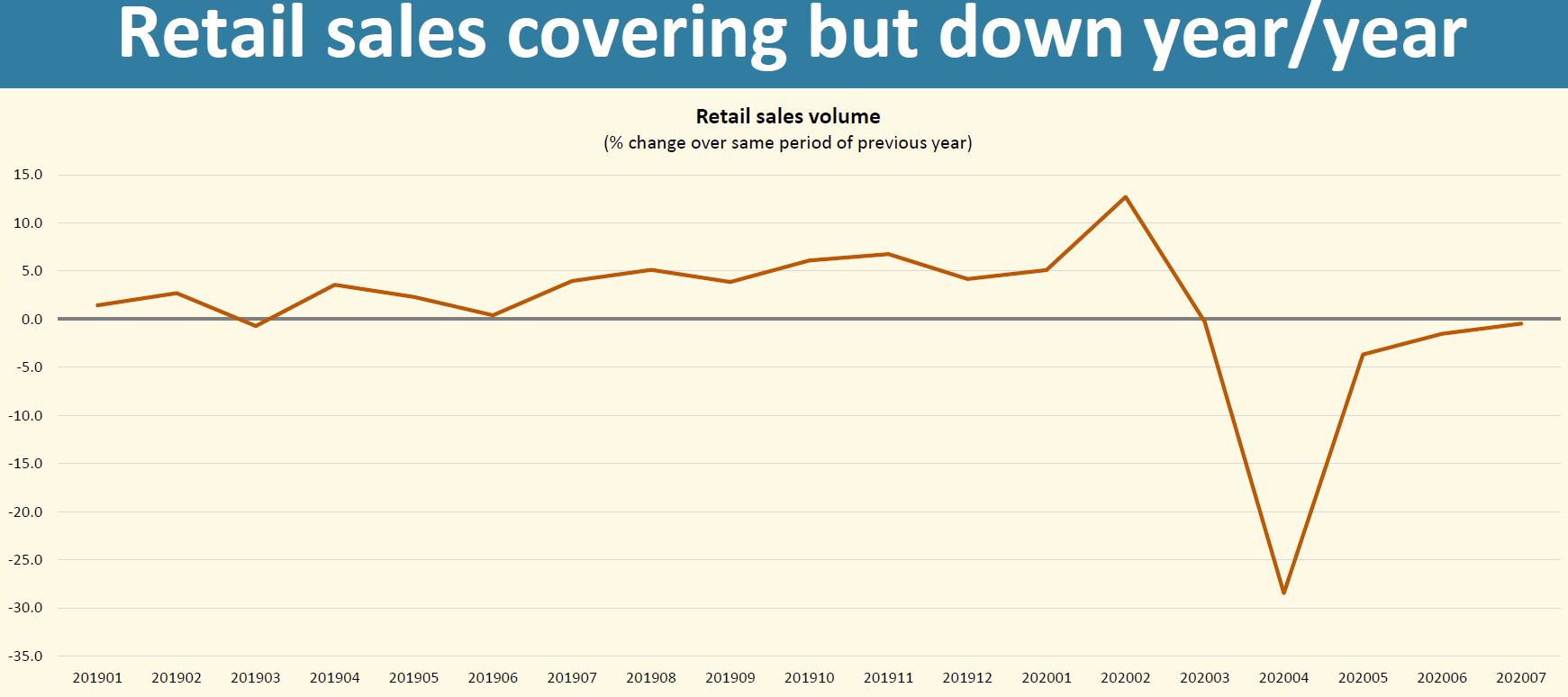

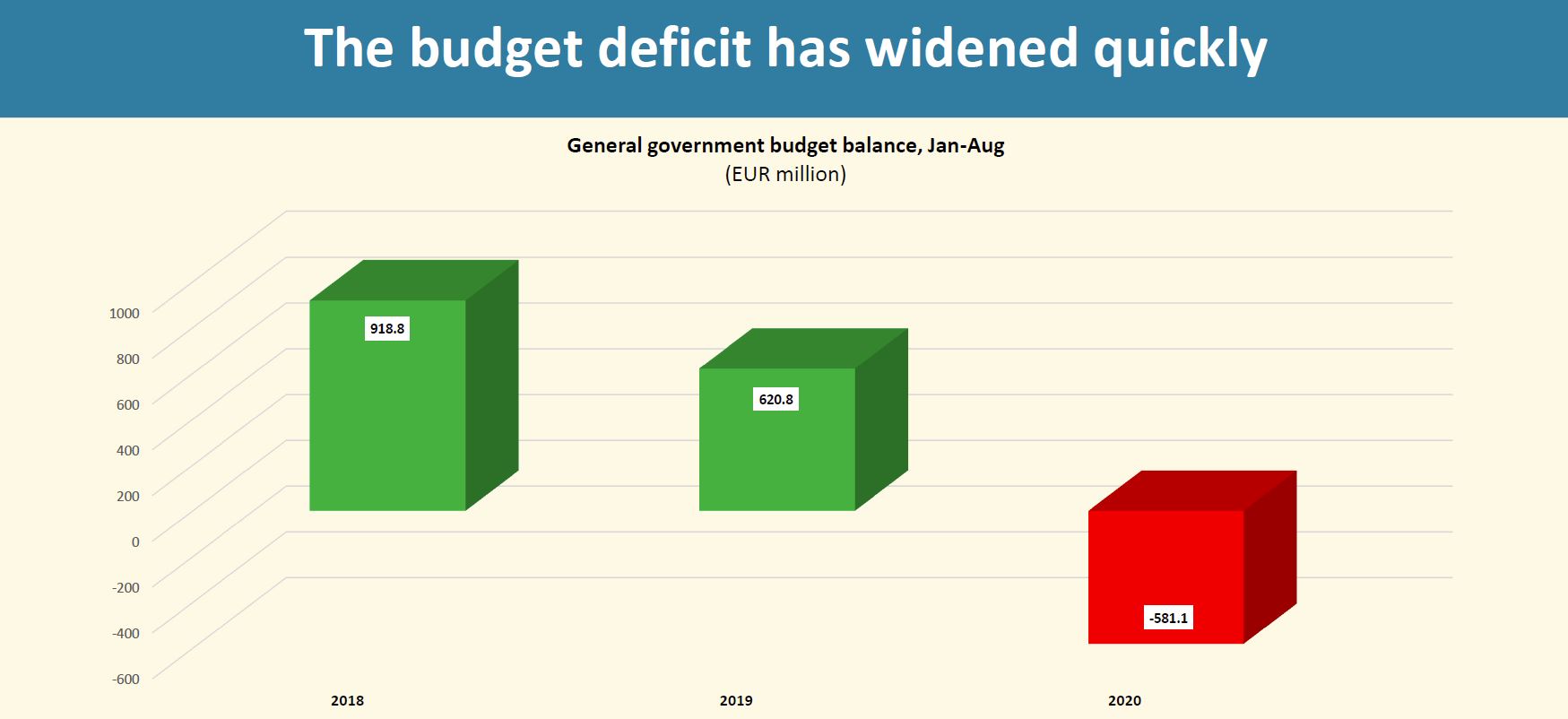

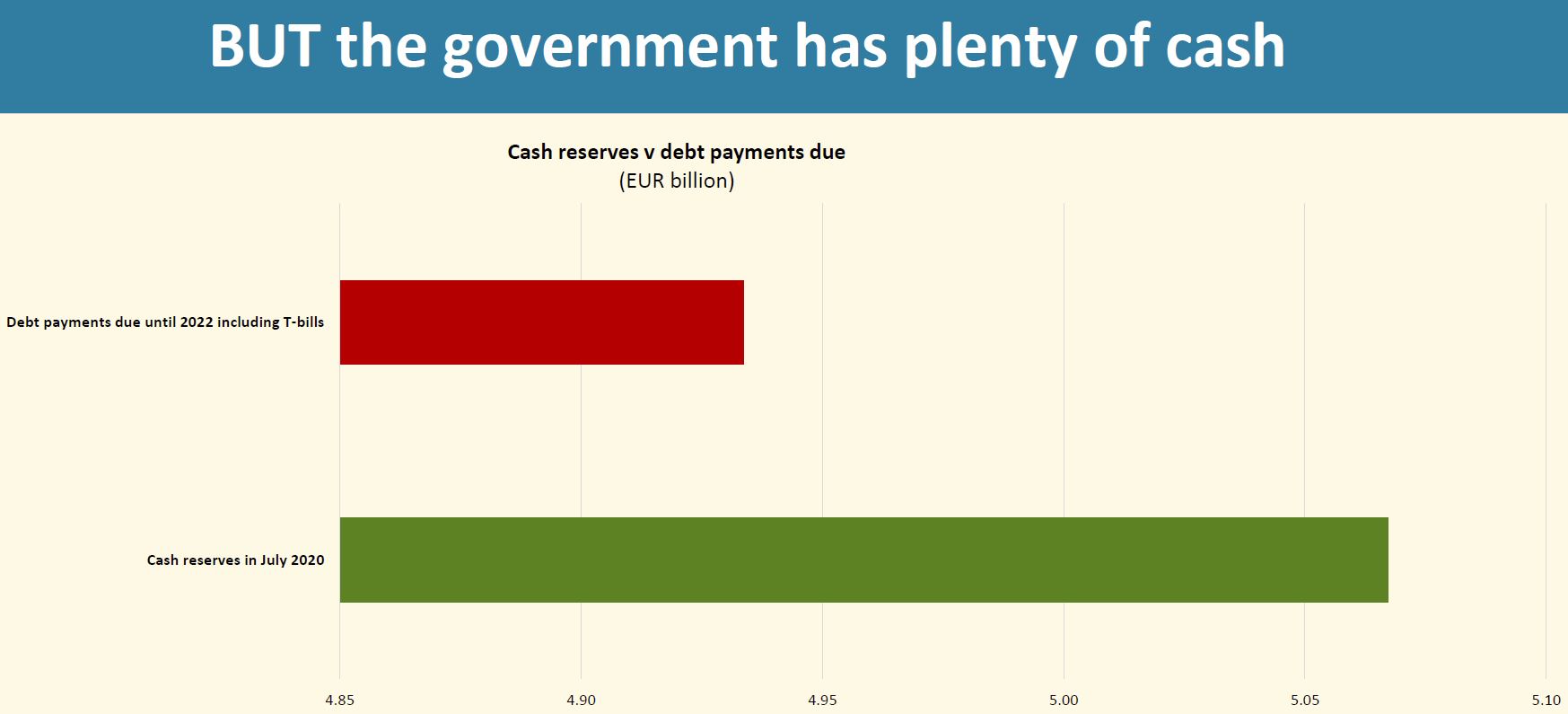

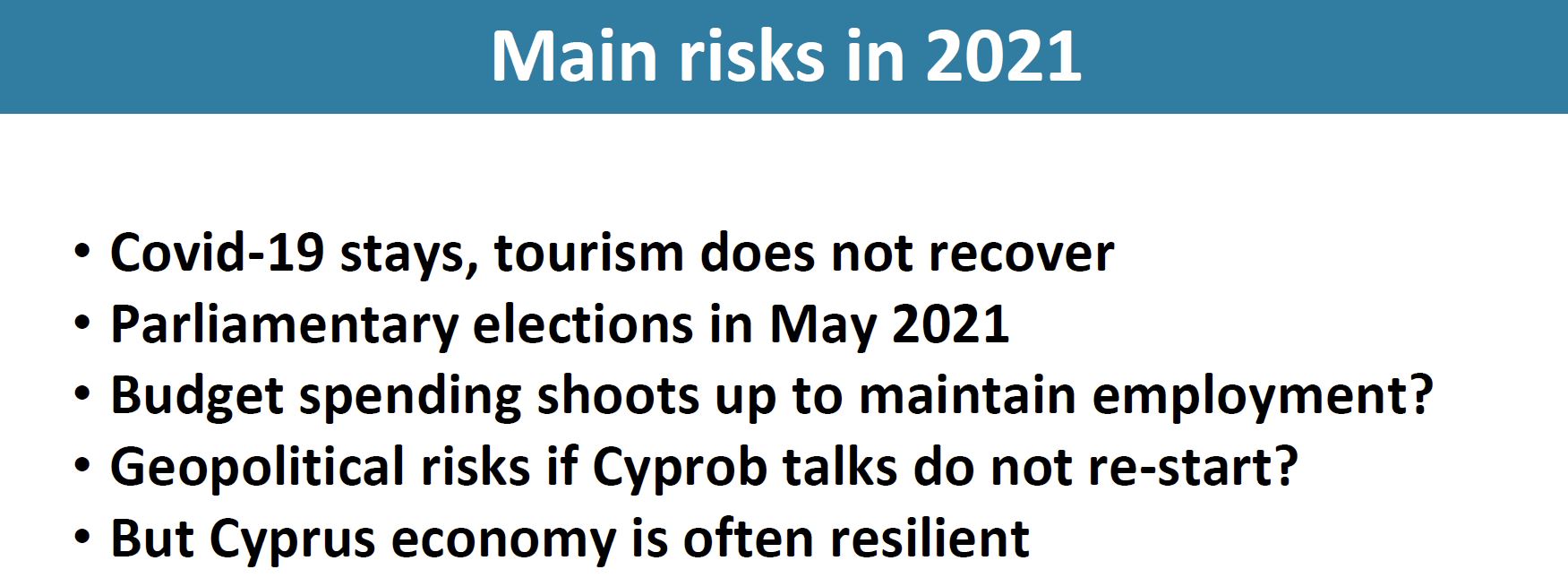

В рамках конференции Best Legal был озвучен краткосрочный экономический прогноз для Кипра. Особое внимание уделили состоянию банковской системы страны, государственному бюджету, рискам и возможностям, связанным с коронавирусом.

Во время семинара, проведенного одним из самых информированных аналитиков Кипра Фионой Маллен, пришли к выводу, что прогноз скорее положительный и при последовательных действиях правительства экономика страны востановится достаточно быстрыми темпами.

Предлагаем вашему вниманию несколько слайдов из презентации эксперта, а также видеозапись ее выступления.

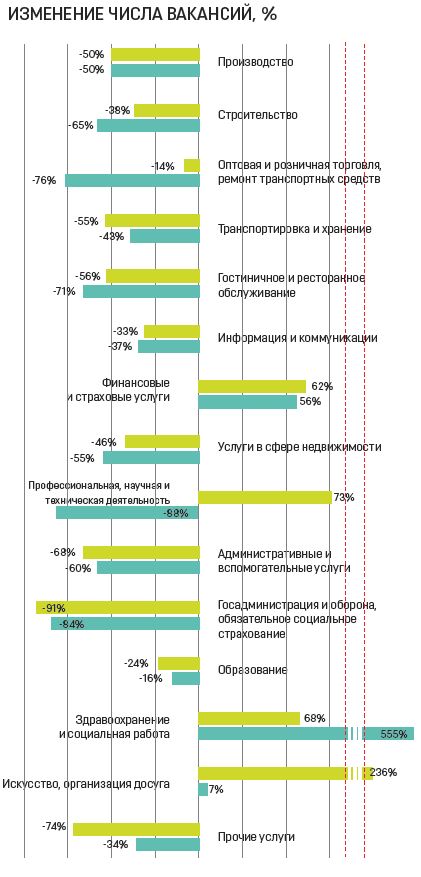

Пандемия коронавируса стала причиной серьезнейших перемен в организации трудового процесса. Руководителям пришлось в спешном порядке адаптироваться к новым реалиям, оптимизируя штат и принимая решения о внедрении удаленного формата работы. По мнению многих экспертов, не исключено, что эти изменения останутся с нами надолго.

РАБОТА ИЗ ДОМА

По итогам карантина многие компании решили оставить своих сотрудников на удаленке. Это актуально даже для тех руководителей, которые раньше скептически относились к работе из дома: как выяснилось, у такого формата масса преимуществ. К примеру, сокращаются расходы на электричество, ведь ни одна фирма не оплачивает сотрудникам, работающим из дома, счета за электроэнергию. Меньше становятся и расходы на аренду: офис можно либо совсем закрыть, либо, что происходит чаще, сменить на более бюджетный. Что гораздо важнее, работодатели уходят от принятой логики, согласно которой производительность пропорциональна количеству часов, проведенных в офисе.

С другой стороны, преподаватель общественного и европейского права юридического факультета Университета Кипра Константинос Комбос поясняет, что закон никак не регулируют удаленную работу и в нынешних условиях это серьезный пробел. Хотя ЕС принял рамочное соглашение о дистанционном труде еще в 2005 году, на Кипре и еще в пяти странах сообщества оно так и не было ратифицировано.

СОКРАЩЕНИЕ ШТАТА

СОКРАЩЕНИЕ ШТАТА

Главным вопросом для глав компаний остается вопрос увольнений. На фоне падения доходов работодатели были бы не против сократить штат, но пока что государство не дает им это сделать. Будет ли такая политика сдерживания безработицы продолжаться и дальше, или работодатели рано или поздно получат свободу решать, кого оставить, а кого уволить? Ответа пока нет, а министр труда Зета Эмилианиду обещает сделать официальные заявления только после консультаций с представителями заинтересованных сторон.

Председатель Федерации работодателей и промышленников Михалис Антониу поделился своим видением ситуации. Он считает, что сами работодатели не заинтересованы в увольнениях, но при этом готовы по-новому распределить всю работу между сотрудниками, чтобы, с одной стороны, снизить нагрузку на каждого отдельно взятого сотрудника, с другой – уменьшить на этом основании зарплаты. «Если производственная деятельность требует половины сотрудников, тогда либо ты оставляешь эту половину, а остальных сокращаешь, либо распределяешь рабочее время между всеми так, чтобы они были заняты только полдня. Это эффективно. Плюс в том, что часовая ставка при этом остается неизменной», – говорит он.

РАБОТА ПОСМЕННО И НЕОПЛАЧИВАЕМЫЙ ОТПУСК

Альтернативный способ снизить нагрузку на предприятие – ввести работу по сменам. Предположим, что некое кафе до пандемии могло оплачивать труд десяти сотрудников. Сейчас администрации будет выгодно поделить этих сотрудников на две смены по пять человек, чтобы первая группа работала полмесяца и вторая полмесяца. Можно также отправить сотрудников в отпуск за свой счет.

Существуют и более экзотические варианты, например, так называемый тайм-шеринг. Вот как этот метод объясняет Антониу: «Например, работодатель не хочет увольнять сотрудника, потому что понимает, что через пару месяцев тот понадобится снова. Тогда работодатель платит часть зарплаты, но сотрудник не работает. При этом сотрудник оказывается должен работодателю то рабочее время, за которое он уже получил деньги, не работая. Он сможет отдать этот “долг”, когда компания вернется к полноценной работе. Вероятнее всего, что такой кредит будет возмещаться через неоплачиваемые сверхурочные».

Какой бы вариант ни выбрал работодатель, Антониу предупреждает, что временное сокращение зарплат или премий неизбежно, но оно должно происходить по взаимному согласию сторон.

РЕАКЦИЯ ПРОФСОЮЗОВ

Генеральный секретарь профсоюза SEK Андреас Мацас заявил, что целью рабочих объединений остается не допустить односторонних решений со стороны работодателей. «Профсоюзы прекрасно осознают, что любой кризис провоцирует изменения и что гибкие формы занятости стали нашей реальностью. Однако работодатели должны действовать в рамках закона», – сказал он, добавив, что существуют отрасли, которые полностью восстановились и уже не требуют никаких нововведений за счет трудящихся. «Там, где у бизнеса возникнут трудности, мы готовы обсуждать изменения. Главное, нельзя заниматься уравниловкой, потому что обстоятельства в каждом секторе экономики свои», – отметил он.

КИПР: ТРАДИЦИИ ПРОТИВ СОВРЕМЕННОСТИ

В статье, опубликованной в начале 2019 года, д-р Фотис Павлу из Кипрского института маркетинга пишет о восприятии «нестандартных» форма их развития. В частности, д-р Павлу указывает на ряд присущих кипрскому деловому сектору особенностей, таких как преобладание микропредприятий, а также традиционализм кипрской корпоративной культуры, в особенности среди старшего поколения, представители которого, как правило, занимают руководящие позиции.

«Кипрские работодатели не выказывают особого расположения к гибкой и адаптивной организации труда, которая способствует импровизации и инновационности», – считает д-р Павлу. Тем не менее, на рынок труда выходит всё больше молодых людей, имеющих уже совсем другие предпочтения в том, что касается их рабочего графика. Они целенаправленно ищут такие позиции, которые позволят более эффективно распределять время между работой и личной жизнью, и, хоть и с большим сопротивлением, работодатели вынуждены подстраиваться под эти новые веяния. Возможно, пандемия сможет значительно ускорить этот процесс.

УВОЛЬНЕНИЕ НА КИПРЕ: ЧТО ОПЛАЧИВАЕТСЯ?

Обязан ли сотрудник, которого предупредили о грядущем увольнении, работать оставшееся до увольнения время?

Да, он обязан работать до даты увольнения. Но если он пожелает сам уйти с работы раньше этого срока, то может это сделать без каких-то предупреждений работодателю.

Работодатель может попросить сотрудника не ходить на работу до даты увольнения, но в этом случае он должен оплатить ему все эти дни. Сотрудник, в свою очередь, теряет право на 13 и 14 зарплату.

Каковы права уволенного работника на 13 зарплату, отпуск и выплаты из фонда взаимопомощи?

Уволенный сотрудник имеет право:

- получить деньги за весь отработанный до даты увольнения период;

- получить компенсацию за оставшийся ежегодный отпуск;

- получить аналог 13 и/или 14 зарплаты, когда это прописано в соглашении или если в компании есть такая практика;

- получить свои взносы в фонд взаимопомощи (в соответствии с уставом фонда).

Может ли работодатель урезать часть зарплаты работнику, если тот не предупредит его о своем уходе?

Нет, если между работником и работодателем не заключен договор, предписывающий именно такие действия. Работодатель имеет право подать на работника в районный суд и взыскать с него компенсацию своих расходов.

Лолита – одна из тех немногих российских дизайнеров, которые работают в сегменте женской одежды класса «премиум-люкс». Окончив МГИМО и поработав в крупных компаниях, она круто изменила свою жизнь, став дизайнером одежды.

Лолита – одна из тех немногих российских дизайнеров, которые работают в сегменте женской одежды класса «премиум-люкс». Окончив МГИМО и поработав в крупных компаниях, она круто изменила свою жизнь, став дизайнером одежды.

Летом этого года произошел еще один поворот – переезд на Кипр, поиски новых возможностей для развития бизнеса, контактов, идей. Мы побеседовали о моде и косметике – двух направлениях деятельности Лолиты Шониди.

– С чего начинался ваш интерес к дизайну одежды?

– В детстве я очень хотела быть юристом. Но в 11 лет поняла, что меня больше тянет к творчеству и созиданию. Уже тогда я притворялась моделью, обожала перелистывать зарубежные журналы мод и пыталась шить интересные модели одежды, которых ни у кого не было. В советские времена это было очень сложно: общество не представляло себе, что такое «мода». Мне помогала мамина подруга, известная тогда портниха. Свою первую блузку я сшила именно по ее выкройке и поняла, что мне нравится шить и конструировать. Это увлечение в будущем переросло в нечто большее.

– Вы обучались дизайну?

– Я окончила МГИМО по специальности PR и журналистика. Несколько лет проработала в крупных медиа-компаниях, много путешествовала. В один прекрасный день я проснулась с мыслью, что должна осуществить свою мечту. Для этого у меня были все возможности: желание, финансы, связи и, конечно, поддержка семьи. Но этого было недостаточно. Нужны были знания и опыт, за которыми я отправилась в Италию – страну с многовековой культурой моды. Два года работы с лучшими конструкторскими бюро и итальянскими мануфактурами сформировали меня не только как дизайнера, но и как производителя одежды премиум-класса.

Вернувшись в Москву, я открыла свою собственную дизайн-студию и производство по итальянским стандартам качества. Так зародился бренд LOLITA SHONIDI, а чуть позже и вторая линия модного дома – LΩLA by Lolita Shonidi.

– Откуда вы черпаете вдохновение?

– Меня вдохновляет красота во всех ее проявлениях: в природе, архитектуре, геометрических линиях и формах. Неисчерпаемым источником являются также традиции разных культур, с которыми я познакомилась во время своих путешествий. Конечно, моя семья и три дочери придают мне силу для продуктивной и креативной работы. Каждый день – это поиск чего-то оригинального, изысканного. Я считаю, что это единственный путь добиться от себя лучшего.

– Что повлияло на формирование вашего уникального стиля?

– Знакомство с разными культурами и традициями оказало на меня грандиозное влияние как в личном, так и в профессиональном плане. Мое детство прошло в Армении – стране с богатой культурой, прекрасной природой и изумительной архитектурой. Мои греческие корни также дали о себе знать. Я часто использую в своих дизайнах драпировку в старинном стиле, элегантные силуэты и яркие краски греческой природы и архитектуры. Мои дизайны представляют собой смесь азиатской и европейской культур. Так сформировался мой авторский стиль.

– Каким материалам вы отдаете предпочтение?

– При создании коллекции я использую только высококачественные итальянские ткани. Очень люблю работать с шелком, кружевом и жаккардом. Для летних коллекций предпочитаю

хлопок.

– У вас лично есть любимая модель одежды или коллекция, созданная вами?

– Я создаю вещи, которые с удовольствием ношу сама. Из повседневного гардероба я люблю наши блузки: они очень необычные и эффектные. В вечерних нарядах отдаю предпочтение комбинезонам Lolita Shonidi: в них невозможно остаться незамеченной. Все наши коллекции лимитированные и эксклюзивные. Я никогда не хотела работать на масс-маркет и, даже создав свою вторую линию, нацелена на премиальное качество.

– Сказывается ли на продажах нестабильная экономическая ситуация?

– Работать в период кризиса, конечно, нелегко: продажи падают, многие партнеры закрывают свои магазины. Мы стараемся оптимизировать цены и качество и предлагать клиентам то, что они хотят получить. Это сложный процесс, и конкуренция очень высокая. Но в этом, видимо, и есть наш секрет стабильности даже в очень тяжелые периоды.

– Что бы вы назвали «преступлением» против канонов и правил моды?

– Не бывает преступлений против канонов и правил моды. У человека или есть вкус, или нет. Каждый должен выбирать свой собственный стиль, а дизайнеры – всего лишь помощники, которые предлагают свои идеи и видение. Главное – сделать правильный выбор.

– Идеальный женский гардероб для вас – это?..

– Идеальный гардероб любой женщины– это большая сокровищница, в которой должно быть всё: одежда, обувь, украшения, аксессуары. Главное – правильно сочетать эти элементы в образе.

– Женщины хотят выглядеть элегантно, необычно и эксклюзивно. Как вы помогаете им выделяться? В чём секрет?

– Каждая женщина уникальна и по-своему красива. Наша задача – подчеркнуть эту красоту. Я изучаю стиль клиентов, их предпочтения и внутренний мир. Моими клиентами являются успешные, уверенные в себе женщины. При работе с ними мы обсуждаем не только дизайн, но и образ в целом: украшения, прическу, аксессуары. К каждому клиенту у нас индивидуальный подход. В моих коллекциях я стараюсь изобразить женщину максимально элегантной, яркой и изысканной. Женщина должна выделяться из толпы и ловить на себе восхищенные взгляды.

– Почему вы решили переехать именно на Кипр?

– Кипр мне очень интересен и близок благодаря моим греческим корням. Плюс я всегда хотела жить в таком климате и в такой культурной среде. Остров очень гостеприимный и доброжелательный, люди открытые и всегда готовы помочь. С одной стороны, Кипр маленький и особо здесь не развернешься, с другой – он многогранен благодаря многим национальностям, которые живут здесь и привносят свои культурные традиции в кипрский быт. Еще один огромный плюс – Кипр входит в Евросоюз и возможностей развития для международного бизнеса, как мой, здесь много. А еще мне очень нравится, что люди здесь занимаются спортом, бегают, плавают.

– Встречая кипрских женщин, вы, конечно, обращаете внимание на то, что на них надето. Чем кипрская повседневная мода отличается от российской?

– Безусловно, я как дизайнер отмечаю, как одета женщина и как она выглядит. По моим наблюдениям, большинство киприоток носят одежду черных и белых цветов и оттенков. Так как климат очень жаркий, то вся одежда здесь достаточно легкая и простая, благодаря крою и ткани. При этом киприотки любят наряжаться на различные мероприятия, особенно свадьбы и крестины. Российская мода более многообразна, благодаря не только громким именам, но и многочисленным молодым дизайнерам с интересным видением моды и стиля. Русские женщины всегда яркие, стильные и красивые. Они любят одежду из дорогих и натуральных тканей и предпочтение отдают оригинальному дизайну. На Кипре в коллекциях я бы использовала больше воздушных и легких тканей, а также добавила бы красок и цветов, интересных деталей и фасонов. Кипрская женщина сама по себе яркая, и мне хочется ей сделать ее образ элегантным, женственным, индивидуальным.

– Чем еще вы планируете заняться на Кипре?

– Второе, новое для нас направление деятельности, которое я хочу развивать на Кипре, – это инновационная косметика BONOTOX из Южной Кореи. Это космецевтика нового поколения – «умная косметика».

В основе компании лежат три постулата: Красота * Наука * Технологии. Эффект достигается за счет нанокапсул – липосом, которые работают точечно и доставляют все полезные ингредиенты во все слои эпидермиса и на те участки, где это наиболее необходимо коже. Это новый подход в уходовой косметике, который позволяет женщине всегда оставаться красивой и молодой без использования инъекционных методик. Также в линейке есть уникальная, единственная в мире запатентованная «дышащая» маска-пленка, которая имитирует вашу кожу. Маску наносят вечером, и всю ночь она работает на благо вашей красоты. Вся косметика имеет ярко выраженный «антиэйдж»-эффект. Она завоевала доверие потребителей в Японии, Сингапуре, Вьетнаме и других азиатских странах, а теперь уже и в России. Я хочу представить ее на Кипре.

13 октября официальный представитель правительства Кирьякос Кушос заявил о закрытии кипрской инвестиционной программы. Как это отразится на кипрской экономике?

Кирьякос Кушос сказал, что предложение закрыть программу поступило от глав МВД и Минфина. Главным аргументом в пользу такого решения стали слабые места программы и злоупотребления ею со стороны некоторых чиновников. Решение вступает в силу 1 ноября. Согласно данным Министерства финансов, закрытие инвестиционной программы сократит ВВП страны на 1,3% до 2023 года. В 2016-2019 годах средняя доля программы в экономике составляла 0,4% ВВП.

Закрытие программы означает прекращение приема заявок от инвесторов, но не прекращение рассмотрения поданных прошений. По идее, процесс рассмотрения поданных заявок, а их на сегодня насчитывается около 700, не должен останавливаться после 1 ноября. Поэтому у заинтересованных лиц есть еще 18 дней, чтобы подать заявку на паспорт.

Эксперты также не исключают, что программа привлечения иностранного капитала получит своеобразную перезагрузку, возродившись через какое-то время в новой форме, с еще более строгими критериями и с такими условиями как инвестирование в иные сферы экономики кроме строительства, в первую очередь, в технологическое развитие, и перевод бизнеса на Кипр.

Что будет с многочисленными высотками, которые строят по всему острову? Несомненно, те проекты, которые еще не начаты, едва ли будут реализованы, так как спрос на элитное жилье упадет существенно. Что касается строящихся проектов, то большинство жилых площадей там уже распродано, так как застройщики обычно не начинают реализацию проекта, не продав часть апартаментов. Несомненно и то, что цены на жилье в ближайшее время начнут падать.

Вместе с неопределенностью в экономике Кипру предстоит справиться и с политическим кризисом. Спикер парламента Димитрис Силлурис, ставший героем репортажа «Аль-Джазиры», заявил, что с 19 октября он временно отходит от своих обязанностей. Возможно, что вскоре последует его отставка с поста спикера и уход из Парламента. В случае отставки временно исполняющим обязанности спикера станет старейший по сроку полномочий депутат Палаты представителей, то есть член партии АКЕЛ Адамос Адаму. Вскоре после этого парламент должен собраться на экстренное совещание и выбрать нового спикера. Депутатское кресло Силлуриса займет его коллега по партии «Солидарность» Рула Георгиаду.

Вчера было опубликовано новое расследование Аль Джазиры по теме «золотых паспортов». В этот раз уже сложно сказать, что оно сфабриковано исключительно по политическим мотивам. Хотя, несомненно, информационная атака на Кипр спланирована, но журналистское расследование проведено по всем правилам и его результаты трудно оспорить. Подаст ли председатель парламента в отставку? Предпримут ли какие-то меры?

Безусловно, с целью добыть сенсацию, видео было отредактировано и монтаж был хорошо продуман. Но никуда не денешься: видеозапись явно не фальшивая. Агентов по недвижимости не смутило криминальное прошлое кандидата, привлеченный юрист посоветовал сменить имя в паспорте, подтасовать документы для банка, заплатить, кому надо, чтобы на нестыковки закрыли глаза. И признался, что много раз помогал это делать – его фраза «Это же Кипр!» (в смысле, что здесь любые манипуляции возможны) станет нарицательной. Член парламента (он же крупный застройщик) дает советы о том, как нарушить закон, и сам решает все вопросы телефонным звонком руководителю министерства. А председатель Парламента Кипра предложил, в том случае, если кандидат не будет одобрен на Кипре, обратиться к коллегам (назвав лидеров парламентов Мальты и Словении), чтобы те помогли, в обход процедур тщательной проверки кандидатов, получить европейский паспорт.

Кто заказал? Кому-то выгодно закрыть кипрскую паспортную программу? Я думаю, что дело не в программе – это политические игры. Как внутренние, так и внешние. Кому-то надо было убрать с политической арены председателя парламента, чтобы освободить место. Коррупция в стране есть, с этим никто не спорит. Почему выбрали именно этих людей – тут, наверняка, есть свои причины. А вот почему расследование было опубликовано именно вчера? Чтобы отвлечь внимание от открытия Вароши, я думаю. Были нарушены все международные договоренности, город был открыт вопреки резолюциям ООН и любым другим действующим международным нормам. Но о Вароше сейчас в ЕС не будут говорить, не будут Кипру помогать, а будут говорить о коррупционном скандале, в котором замешан второй человек в стране (на президента не решились напасть). Ну и, конечно, побочный эффект. Кому-то нужно окончательно добить репутацию острова как делового и финансового центра. (Банки рухнули в 2013, международный бизнес выгнали в 2017-2018, паспортную программу – источник «свежих» денег в экономику страны – добьют в этом году). Что остается? Туризм? Ну только не сейчас...

Наталия Кардаш

Как правильно начислять заработную плату на Кипре, чтобы не иметь проблем ни с государственными органами, ни с бухгалтерией и аудитом?

Управление процессом начисления и расчета заработной платы занимает много времени и требует соблюдения всех соответствующих регулирующих положений законодательства Кипра. Поэтому на Кипре принято обращаться в профессиональные бухгалтерские компании, которые берут на себя часть забот. Но при этом владельцу бизнеса всё равно нужно разбираться в:

• проведении расчетах заработной платы;

• подготовке и распределении расчетных листов в конце каждого периода расчета зарплаты;

• организации оплаты на банковские счета сотрудников;

• регистрации новых сотрудников в налоговых органах и фонде социального страхования;

• получении необходимых разрешений на работу при необходимости.

Процесс начисления заработной платы начинается с заполнения работниками формы IR53. В ней сотрудник указывает свой доход из различных источников, после чего рассчитывается соответствующая сумма налога, удерживаемая из ежемесячной зарплаты.

Затем компания должна зарегистрировать всех сотрудников в налоговой службе и фонде социального страхования. Следует отметить, что для сотрудников, не являющихся гражданами Кипра, нужно получить разрешение от Министерства труда (для локальных компаний) и оформить разрешение на работу из Миграционного департамента. Международные компании могут нанимать иностранцев без специального разрешения от Минтруда, но – безусловно – нужно регистрировать новых сотрудников в миграционной службе. По этой ссылке вы сможете прочитать статью о том, кому нужно оформлять Yellow Slip, и как это сделать.

В конце года компания готовит сертификаты IR63. Эти сертификаты отражают объемы оплаты труда каждого сотрудника компании в течение календарного года со всеми отчислениями. Напомним, что взнос в социальный фонд страхования для частного работника составляет 8.3%, также как и для работодателя. Взносы в ГЕСИ: с наемного сотрудника - 2,65% , с работодателя-2.9%. Кроме этого, компания может удерживать дополнительные отчисления в разные социальные фонды.

- отчисления в фонд социальной поддержки (Social Cohesion Fund)- 2%

- отчисления в фонд переизбытка рабочей силы (Redundancy Fund) – 1.2%

- отчисления в отпускной фонд – 8%

- отчисления в фонд переквалификации (Industrial Training Fund) – 0.5%

На основе сертификатов IR63 сотрудники получают подробную и точную информацию о своей заработной плате со всеми отчислениями, что позволяет им правильно заполнить и подать декларацию о доходах.

Налоговый департамент не вернет ни цента тем, кто не выполняет свои налоговые обязательства и не подает вовремя свои налоговые декларации. После принятия нового законопроекта о возврате налога на добавленную стоимость ведомство приступило к выпуску циркуляров и инструкций по их применению.

Теперь при подаче заявки на возврат НДС налоговое ведомство будет проверять, подал ли налогоплательщик все свои декларации о доходах. Только убедившись, что все документы присутствуют в архиве ведомства, департамент будет давать ход прошению. В противном случае сотрудники ведомства будут по электронной почте уведомлять заявителя о том, что его заявление отклонено. Чтобы все-таки получить обратно уплаченный НДС, заявитель должен будет подать все задержанные им декларации и уведомить об этом налоговую. В случае, если налогоплательщик имеет задолженность перед налоговой или иными государственными службами, эти суммы будут вычитаться из возвращенного НДС. Такая же схема будет применяться при возврате подоходного налога.

Кроме того, новый закон предписывает с этого года подавать декларации всем налогоплательщикам, вне зависимости от того, какова сумма их годового дохода. Сделать это надо будет до 31 июля 2021 года. Глава Налогового департамента получил право потребовать от любого физического лица подать детальную декларацию о своих активных и пассивных доходах на Кипре и за рубежом, а также о доходах супруга/супруги. Впрочем, правительство готово сделать исключение для некоторых категорий налоговых резидентов, о чем в скором времени выпустит указ.

Bupa – одна из самых известных страховых компаний мира. Залог ее успеха – в большом выборе пакетов, представительствах в 190 странах мира и прекрасной репутации, что позволяет работать напрямую с более чем 200 тыс. медицинских учреждений. На Кипре компания TurnKey подписала договор с Bupa и намерена предлагать здесь ее услуги. Сейчас, с запуском системы государственного медицинского страхования ГеСИ, жители Кипра сомневаются, нужна ли им еще и частная страховка, и руководитель TurnKey Group Лукас Бенфильд рассказывает не только об этом, но и о роли, которую частные страховщики играют в современном мире.

– Для чего работодателям и деловым людям на Кипре следует рассматривать другие виды страхования, кроме ГеСИ и недорогой базовой страховки, которая необходима для подачи документов в иммиграционную службу? Зачем им оформлять страховку Bupa для своих работников и членов семьи?

– ГеСИ покрывает госпитализацию и амбулаторное лечение. Однако, если речь идет о консультации у узкого специалиста или дорогостоящем обследовании, пациентам приходится ждать довольно долго: система новая, а нагрузка на нее очень велика, ведь она должна обслуживать всех жителей Кипра. В то же время наличие частной страховки помогает получить быстрое и качественное медицинское обслуживание. Если говорить о Bupa, у нее есть важное преимущество: пациенту, поступившему на лечение в медицинское учреждение, одобренное Bupa, не надо ничего платить, так как расчеты проходят напрямую между медучреждением и страховой компанией.

Частную страховку типа Bupa нужно рассматривать тем людям, которые хотят иметь доступ к высококлассному лечению по всему миру. Мы не продаем страховые полисы, мы предлагаем решение проблем и поэтому, прежде всего, расспрашиваем о стиле жизни человека. К примеру, тем, кто редко путешествует, может быть достаточно базового пакета страховых услуг.

– Что, по вашему мнению, отличает страховую компанию Bupa?

– Bupa предоставляет широкий спектр услуг и отличается от своих конкурентов, предлагая клиентам ряд преимуществ. Среди них, например, ежегодный плановый осмотр. Стоит отметить, что ежегодные взносы Bupa не зависят от того, сколько раз вы пользуетесь страховкой в течение года. Они зависят только от возраста и суммы страхового вычета (excess amount), которую вы заранее определяете при подписании договора.

– Bupa предоставляет услуги не только медицинского, но и туристического страхования. Почему часто путешествующим людям, проводящим много времени в деловых или частных поездках, стоит задуматься и о такой страховке?

–Оформить полис можно как на одну поездку, так и на календарный год. В среднем премия составляет не более €350 в год. Это очень низкая плата за получение страховки с безлимитной медицинской поддержкой, которая защищает вас при несчастных случаях, болезнях, задержке или отмене рейсов, потере багажа. В дополнение, если вы арендовали машину и повредили ее, то страховка покроет страховой вычет до €1 500.

– И всё это за €350 в год?

– Да. Я рекомендую многим клиентам оформить базовый план, включающий госпитализацию, и годовой план туристической страховки. Еще раз хочу отметить, что мы не продаем полисы, мы находим решения проблем наших клиентов в зависимости от потребностей. Страхование путешествий доступно по очень низким ценам. Если люди часто путешествуют и ни одна из их поездок не превышает 30 дней, то они могут оформить годовой полис и получить безлимитное покрытие расходов. Также можно оформить полис только на одну поездку, если при поездке за рубеж, особенно с семьей, вам нужно быть уверенными, что в случае необходимости вам своевременно окажут квалифицированную помощь, быстро транспортируют в ближайшую подходящую больницу или обеспечат возвращение в страну проживания.

– Расскажите о компании TurnKey и направлениях ее деятельности.

– Я представляю третье и воспитал четвертое поколение нашего страхового бизнеса. В 1927 году мой дед Христакис Христофидис основал на Кипре страховое агентство – представительство английской компании Sun Alliance. В 1960-х к бизнесу присоединилась моя мама – Рея Христофидис, вместе с которой в 1991 году мы основали компанию Eurosure. Эта компания предоставляет все виды страхования, кроме медицинского и страхования жизни. То есть мы занимаемся страхованием автотранспорта, жилья, бизнеса, а также морским, строительным и авиационным страхованием.

До кризиса наш основной бизнес был связан со строительными компаниями. Одним из наших крупных клиентов была компания J&P* , которую мы консультировали с 1960-х годов. После финансового кризиса многие перевели свой бизнес на Ближний Восток, и мы, следуя за своими клиентами, основали дочернюю компанию TurnKey Insurance Solutions в Дубае. Это консалтинговая фирма, обслуживающая строительные компании из Иордании, ОАЭ, Омана.

Когда J&P обанкротилась, мы потеряли большую часть бизнеса. Тогда, диверсифицируя риски, TurnKey Insurance Solutions решила продвигать кипрский бизнес через консалтинговые услуги, чем занимается до сих пор.

Сегодня TurnKey Insurance Solutions консультирует клиентов по страховым вопросам. Наши услуги варьируются от помощи в страховании автомобиля до содействия в страховании многомиллионных отелей. При возникновении страхового случая клиенты понимают, насколько ценен наш опыт: я знаю, как работают страховые компании и как заставить их соблюдать условия страхового полиса.

– То есть вы, как независимый консультант, не только помогаете клиентам выбрать правильный вид страхования, но и обеспечиваете выплату компенсаций страховыми компаниями согласно их обязательствам?

– Совершенно верно. В качестве независимого консультанта я выступаю посредником между страховой компанией и клиентом. Я никогда не беру комиссию от страховых компаний. Мое вознаграждение исходит от клиента, и сумма оговаривается с самого начала.

Кроме того, комиссия выплачивается, если выступаю в качестве брокера. Это означает, что я должен всегда четко оговаривать, в какой роли я работаю с тем или иным клиентом. Для этого клиенты работают с нами, как с поставщиками страховых услуг, другие – как с консультантами, досконально разбирающимися в нюансах получения справедливых страховых выплат.

– Каким вы видите развитие страхового бизнеса в новых мировых реалиях?

– COVID-19 является большой проблемой, и предусмотреть нечто подобное в рамках договора о страховании сейчас невозможно. По всему миру отменены крупные мероприятия: Уимблдон, Олимпийские игры, «Формула-1». Связанные с этим убытки ложатся на плечи страховщиков, и на эти цели уже зарезервировано несколько миллиардов евро. Этот печальный опыт привел к тому, что страховые компании исключают из договоров покрытия риски, связанные с COVID-19 или заболеваниями с похожими симптомами.

Думаю, через пять-шесть лет эти меры будут смягчены и покрытие подобных рисков станет доступно за определенную плату. Похожая ситуация в свое время наблюдалась в отношении террористических угроз. После событий 11 сентября в США многие страховые компании отказались покрывать риски, связанные с терроризмом, но постепенно эта опция стала предлагаться как дополнительная.

– Каких еще изменений можно ожидать в страховом бизнесе?

– Изменится форма работы. Многие люди теперь работают удаленно, но могут ли работодатели позволить сотрудниками работать из дома? Здесь возникает много социальных вопросов. Нужно повышать безопасность систем хранения и передачи данных, внедрять новые информационные технологии, находить альтернативные способы поддержания личных отношений и контактов с клиентами.

Прежде работа агента предполагала постоянное личное общение с клиентами, но сейчас необходимо импровизировать. Агентам нужно найти способ удержать клиента и ответить на целый ряд вопросов: в чём сегодня заключается их роль? как цифровизация влияет на сферу страхования? возможно ли автоматизировать покупку страхового полиса? не приведет ли это к потере доверия к конкретным агенту или компании? – и так далее. Несомненно, страховые компании должны меняться, но какими будут эти изменения, покажет время.

* Joannou & Paraskevaides (J&P) – кипрская компания, просуществовавшая с 1961 по 2018 годы. Она работала в строительстве, нефтегазовой отрасли и промышленности в странах Ближнего Востока, Северной Африки, Европы и Азии. На пике деятельности штат компании насчитывал около 15 тыс. человек, а ее годовой оборот превышал $1,5 млрд.

О BUPA

Bupa была основана 3 апреля 1947 года в Великобритании для того, чтобы «предотвращать, облегчать и излечивать всевозможные болезни и недомогания».

В начале она называлась Британская объединенная ассоциация частного медицинского страхования (British United Provident Association).

Ее создали четыре крупных ассоциации и ряд мелких партнеров. К июлю 1948 года у компании было 38 тыс. клиентов, а ее доля на рынке частного медицинского страхования составляла 80%.

В 1971 году Bupa вышла на международный рынок под брендом Bupa Global, начав работу на Мальте, а с 1976 года – в Азиатском регионе. К началу 1990-х компания присутствовала уже в 170 странах. Сегодня Bupa работает по всему миру, обслуживая более 31 млн человек и сотрудничая с 1,2 млн медицинских организаций.

Лукас Бенфильд

Лукас Бенфильд

Исполнительный директор Turnkey Insurance Solutions, Turnkey Insurance Consultants, Turnkey Insurance and Reinsurance Brokers (Bupa Global Licensed Insurance Brokers).

Председатель Совета директоров Eurosure.

Помимо активной работы в страховом бизнесе, Лукас в разные годы занимал руководящие должности в ряде организаций, в том числе члена Совета директоров Ассоциации страховых компаний Кипра, председателя Медиационной комиссии в сфере страхования, члена Совета директоров Торгово-промышленной палаты Никосии. С 2004 года также является почетным консулом Хорватии на Кипре.

Получил степень бакалавра наук в Университете Аберистуит (Великобритания) и дополнительное образование в Гарвардской и Лондонской школах бизнеса.

Является членом Института присяжных страховщиков (FCII), дипломированным страховщиком и ассоциированным членом Института присяжных арбитров (ACIArb) Великобритании.

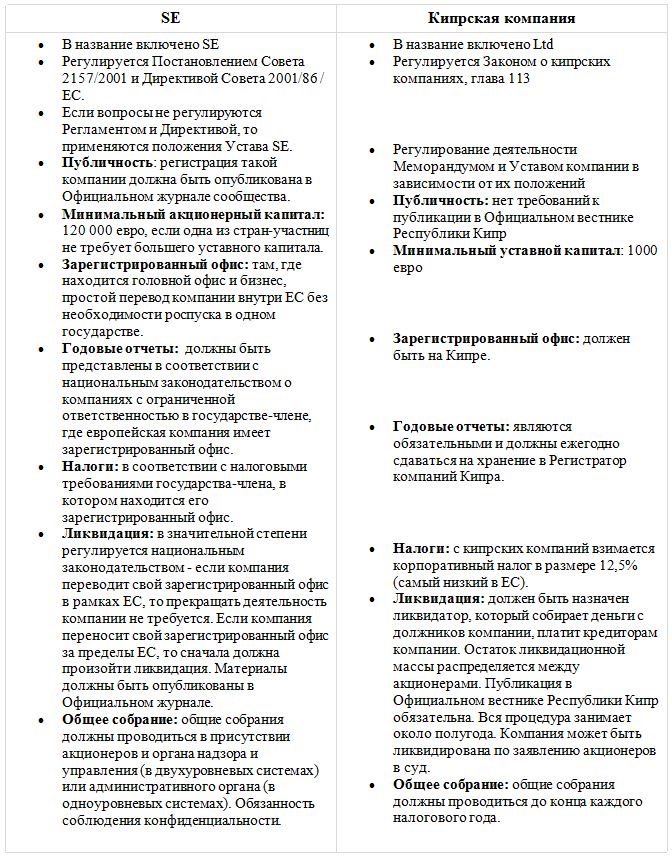

Если у вашего бизнеса есть коммерческие интересы в более чем одном государстве-члене ЕС или вы владеете несколькими компаниями в разных странах Евросоюза, то наверняка вы задумывались о сокращении административных расходов и унификации системы управления. Таким решением может быть создание Европейской компании. Главное преимущество такого шага состоит в том, что компания может работать на всей территории ЕС и регулируется централизованно единым европейским законодательством. Это позволяет собственникам избегать дорогостоящего и трудоемкого создания дополнительных компаний и значительно сократить расходы.

Societas Europeae (SE) - латинское название, что значит «Европейская компания». Названию каждой компании, учрежденной в форме Европейской компании должна сопутствовать аббревиатура «SE». Такая компания может быть зарегистрирована только на территории Европейского Союза. Деятельность Европейских компаний регулируются Регламентом № 2157/2001 / ЕС и единой европейской унифицированной системой норм права вместо национального законодательства каждой отдельной страны.

Регистрация и преимущества SE

Societas Europaea должна быть зарегистрирована Регистратором государства-члена ЕС, в котором находится ее головной офис, а такая регистрация должна быть опубликована в Официальном журнале европейской компании.

Ограничения на выбор названия для SE регулируются национальным законодательством Кипра. Минимальный размер уставного капитала SE должен составлять не менее 120 000 евро.

Создание европейской компании имеет ряд преимуществ - учрежденные более чем в одном государстве-члене компании могут объединяться и работать на всей территории ЕС на основе единого набора правил и единой системы управления и отчетности. Таким образом, они избавляются от необходимости создавать финансово затратную и трудоемкую с административной точки зрения сложную сеть компаний, деятельность которых регулируется различными национальными законами. Дополнительными преимущества есть также в виде значительного сокращения административных и юридических расходов, единых систем управления и отчетности.

Создание такой компании на Кипре выгодно тем, что государство предлагает прозрачную и привлекательную систему налогообложения, поддерживая ставку корпоративного налога на уровне 12,5% (одну из самых низких в ЕС), а также внушительный список (более 40) действующих договоров об избежании двойного налогообложения.

Существует несколько способов создания Societas Europaea:

- путем слияния двух или более действующих публичных компаний с ограниченной ответственностью как минимум из двух разных государств-членов Европейского Союза;

- путем создания SE в качестве холдинговой компании (Holding-SE) для владения публичными или частными компаниями с ограниченной ответственностью как минимум в двух разных странах ЕС;

- путем создания совместного предприятия между компаниями в разных государствах-членах ЕС;

- путем преобразования существующей публичной компании с ограниченной ответственностью, которая в течение как минимум двух лет имела дочернюю компанию в другом государстве-члене ЕС.

Органы управления и контроля

Структуру SE составляет правление и общее собрание акционеров. Это шире, чем предусмотрено законом в отношении кипрской публичной компании с ограниченной ответственностью с унитарной структурой правления, где функции управления и надзора выполняются одним органом. Устав европейской компании, зарегистрированной на Кипре, должен содержать следующие сведения:

- название компании и местонахождение ее зарегистрированного офиса и объектов компании;

- принята ли в компании одноуровневая или двухуровневая структура правления, а также количество членов административного органа (одноуровневая система) или органа управления и надзорного органа (двухуровневая система);

- если компания приняла двухуровневую систему, должны быть указаны категории сделок, требующие разрешения органа управления.

Годовая отчетность и аудит

Годовая отчетность SE должна включать:

- отчет о прибылях и убытках;

- бухгалтерский баланс;

- отчет руководства или административного органа, содержащий объективный обзор развития бизнеса SE;

- аудиторский отчет.

Компания, зарегистрированная на Кипре, может выплачивать дивиденды только при наличии достаточной распределяемой прибыли и со ссылкой на надлежащим образом подготовленные счета.

Перевод компании в другую страну ЕС

Нет никаких ограничений на перемещение компании из одного государства-члена ЕС в другое. Для этого должно быть подано специальное решение акционеров в Реестр компаний. Законодательство защищает права кредиторов в случае переезда компании.

Компания всегда регистрируется в одном национальном реестре. Перевод вступает в силу с даты регистрации компании в коммерческом реестре нового государства-члена.

Если же SE желает перевести свое местонахождение с Кипра в юрисдикцию за пределами Европейского сообщества, компания должна вначале выполнить процедуру ликвидации и опубликовать ее в European Official Journal.

Ключевой аспект, на который следует обратить внимание при выборе места для размещения SE, - это налоговая система принимающей страны. Таким образом компании, которые ранее существовали в других государствах-членах ЕС, могут путем слияния преобразоваться в кипрскую SE без каких-либо налоговых сборов.

Сравнение: европейская компания - кипрская компания

Екатерина ТЕРЗИ

Существует фраза: «Зачем мошенничать, если можно творчески подойти к отчетности?» Существует ряд эффективных мер, позволяющих кипрской компании оптимизировать корпоративный налог к уплате. В этой статье мы обсудим 6 способов, которые помогут владельцам кипрских компаний уменьшить налогооблагаемую базу.

1. Резервный фонд. Собственник кипрской компании может создать резервный фонд и стать в нем единственным застрахованным сотрудником/директором/акционером компании. Отчисления в такой фонд не облагаются налогом, при этом собственник компании в качестве физического лица сможет получить причитающиеся ему накопленные пенсионные суммы.

2. Бонус Ex Gratia. При успешной работе компании в определенный год, ее владелец может выписать себе бонус Ex Gratia за достижение поставленных целей. Предполагается, что владелец компании числится в штате и получает заработную плату. Это позволит снизить корпоративный налог за этот год, а также избежать оплаты взносов социального страхования. Однако бонус нужно указать в подоходной налоговой декларации, в которой он будет подлежать налогообложению по соответствующей ставке.

3. Расходы на бизнес. При определении налогооблагаемого дохода из суммы налогообложения вычитаются все расходы, понесенные в процессе производства дохода.

4. Развлекательные расходы. К налоговому вычету подлежит 1% от валового дохода или до 17 086 евро на развлекательные расходы, уплаченные для целей бизнеса. К таким расходам относятся затраты на организацию деловых встреч, ужинов, предоставление автомобиля клиенту и членам его семьи и т.д.

5. Еще одним способом снижения налогооблагаемой базы корпоративного налога является вычет переплаты по корпоративному налогу за счет обязательств по НДС или наоборот.

6. Списание плохих долгов в финансовой отчетности. Компания может списать «плохие» долги дебиторов, если они остаются неоплаченными больше года, понизив, таким образом, сумму корпоративного налога к уплате. Кроме того, компания имеет право потребовать возврата суммы НДС, указанной в соответствующих инвойсах дебиторам.

Налоги - сложная, постоянно меняющаяся тема. У каждой компании свои особенности, структура. Поэтому, прежде чем применять какую-либо тактику корпоративных вычетов, рекомендуем обратиться за профессиональным советом к юристам. По этой ссылке вы сможете посмотреть список топ-12 юридических фирм на Кипре, предоставляющих среди всего прочего профессиональные услуги по налоговому планированию.