Существуют ли в налоговом законодательстве Кипра какие-либо положения, предусматривающие налоговые вычеты для физических лиц? Если да, то в каком размере правительство может вернуть уплаченные средства, например, за обучение, медицинские услуги, страховку или покупку недвижимости?

Физические лица, резиденты Кипра, уплачивают налог с полученного дохода на Кипре и за рубежом. Физические лица, не являющиеся налоговыми резидентами Кипра, платят налог с некоторых видов доходов, начисленных или полученных из источников на Кипре.

Налоговым резидентом Кипра считается:

1. физическое лицо, которое проживает на территории Кипра более 183 дней в течение календарного года.

2. физическое лицо, которое в текущем налоговом периоде:

— не проживает в любой другой стране 183 дня в течение года;

— не считается налоговыми резидентами любого другого государства;

— проживает на Кипре по не менее 60 дней в течение года;

— ведет какой-либо бизнес на Кипре и/или трудоустроен на Кипре и/или занимает руководящие должности, например, директора компании на Кипре.

Виды налогообложения

Доход физического лица может облагаться следующими налогами на Кипре:

1. Подоходный налог

2. Взнос в Фонд обороны

3. Налог на прирост капитала

4. Национальная система здравоохранения.

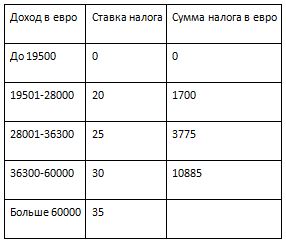

1. Подоходный налог

Подоходный налог рассчитывается в соответствии со ставками ниже:

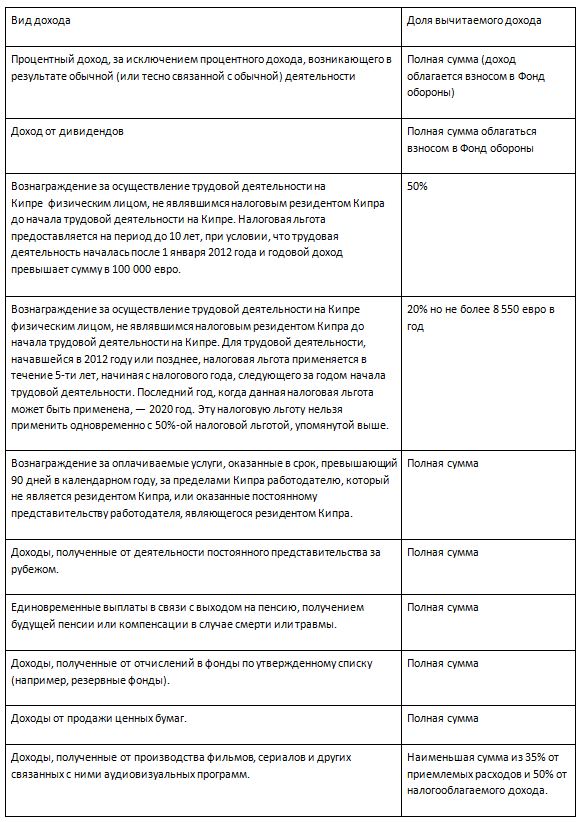

Налоговые льготы

Для расчета налогооблагаемой базы физического лица не включаются суммы, изложенные в таблице ниже:

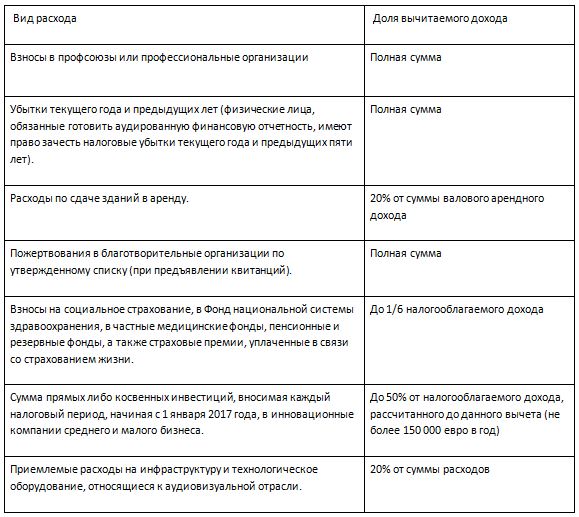

Налоговые вычеты

При определении налогооблагаемого дохода из суммы налогообложения вычитаются все расходы, понесенные полностью и исключительно для целей получения доходов, в соответствии с таблицей ниже:

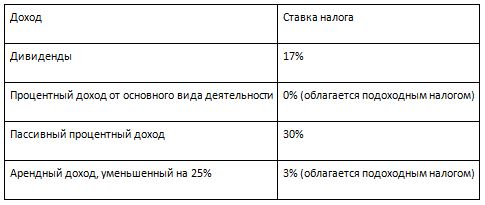

2. Взнос в Фонд обороны

Взносом на нужды Фонда обороны облагаются доходы в виде дивидендов, «пассивный» процентный доход и доход от аренды, получаемые компаниями и физическими лицами, которые являются налоговыми резидентами Кипра и имеют домициль на Кипре. Физическое лицо считается имеющим домициль на Кипре в случае, если имеет домициль по праву происхождения («domicile of origin») на Кипре в соответствии с определением данного понятия, содержащимся в Законе о завещании и наследовании. Или в случае, если физическое лицо является резидентом Кипра в течение периода, состоящего, по меньшей мере, из 17-ти лет в течение последних 20 лет. При расчете суммы взноса применяются ставки, указанные в таблице ниже:

3. Налог на прирост капитала

Налог на прирост капитала взимается по ставке 20% с прибыли от продажи недвижимого имущества, расположенного на Кипре, включая прибыль от продажи акций компаний, которые непосредственно владеют такой недвижимой собственностью.

4. Национальная система здравоохранения

Взносы, связанные с внедрением Национальной системы здравоохранения, начали взимать 1 марта 2019 года. Они будут влиять на получение следующих видов доходов:

• Арендный доход

• Процентный доход

• Дивиденды

Начиная с 1 июня 2020 года размер взноса составляет 2,65% и распространяется на максимальный доход в размере 180 000 евро в год. Максимальная сумма к оплате составляет 4770 евро.

Андреас Менелау

Директор компании Andreas Menelaou LLC

Отказ от ответственности: данная информация не является юридической консультацией и не влечет за собой возникновения обязательств «адвокат – клиент». В случае необходимости получения юридической консультации, пожалуйста, обращайтесь к юристу напрямую.