Правительство планирует провести первую за последние 20 лет налоговую реформу. Как заявил министр финансов Константинос Петридис, представляя новый бюджет парламенту, реформа будет включать повышение ставки налога на прибыль, а также введение ряда «зеленых» налогов для достижения экологических целей страны.

Петридис рассказал, что правительство намерено в ближайшие недели изучить некоторые вопросы налогообложения, такие как повышение налога на прибыль, снижение или отмену специального взноса с условного и/или реального распределения дивидендов, снижение или отмену ежегодного сбора с компаний в размере €350 евро и сокращение специального взноса на оборону. Реформа будет предусматривать введение налога на выбросы углерода и постепенное повышение налогов на ископаемое топливо, а также введение пошлин, которые будут способствовать достижению экологических целей.

«Это “зеленый” бюджет, поскольку в ближайшие три года он предусматривает расходы в размере €717 млн на экологическое развитие, что внесет существенный вклад в устойчивость кипрской экономики благодаря “зеленому” переходу и уходу от колебаний международных цен на ископаемое топливо», – заявил он, подчеркнув, что только такая стратегия поможет избавиться от зависимости от цен на нефть. Также будет произведена корректировка ставок НДС на основе недавнего решения ЕС о продуктах и услугах, связанных с общественным здравоохранением и цифровизацией.

«На наш взгляд, повышение налога на прибыль на Кипре с 12,5% до 15% не окажет существенного влияния на иностранные инвестиции, – уверен Петридис. – Как инвестиционное направление Кипр обладает теми сравнительными преимуществами, которые превосходят это небольшое повышение ставки налога». Данное решение последовало за глобальным соглашением о введении минимального 15%-го налога на прибыль для крупных транснациональных корпораций.

Предлагаемая реформа предоставит Кипру возможность улучшить свою налоговую систему за счет упрощения административных процедур и одновременного снижения налогового бремени для компаний. По словам главы Минфина, цель состоит в том, чтобы повысить конкурентоспособность экономики и самого Кипра как бизнес-центра. Правительство также планирует уменьшить налоговое неравенство, сделав налоговую систему более прозрачной и простой.

Петридис пообещал подготовить конкретные предложения в течение 2022 года, после консультаций со всеми заинтересованными сторонами.

Итоги года

Что касается финансово-экономического состояния страны в 2021 году, Петридис рассказал, что, как ожидается, темпы роста экономики в уходящем году составят около 5,5% по сравнению с сокращением на 5,1% в предыдущем году. Это делает Кипр одной из немногих стран ЕС, которые сумели восстановиться после пандемии всего за один год. Ожидается, что рост продолжится и в 2022 году, при этом его темпы достигнут 4%, а в 2023 – 3,4%.

Безработица к концу года составит около 7,5%, что немного ниже, чем годом ранее, главным образом благодаря программам государственной помощи, которые поддерживали бизнес. Уровень безработицы продолжит снижаться в ближайшие годы, опустившись до 6,7% в 2022 году и до 6% в 2023 году.

Бюджетный дефицит сократится до 1,1% ВВП против 4,9% в 2020-м. Государственный долг продолжит сокращаться и в этом году достигнет 104,2% ВВП по сравнению со 115,3% в прошлом. В ближайшие годы ожидается дальнейшее улучшение ситуации: предполагается, что к 2022 году объем долга сократится до 97,7%, а в 2024-м – до менее чем 90%.

Несмотря на столь оптимистичные прогнозы, Петридис предупредил, что риски все еще существуют. Среди прочего нельзя исключать ухудшения эпидемиологической ситуации на Кипре или в странах, с которыми налажены экономические отношения. Кроме того, по словам министра, банки по-прежнему сталкиваются с трудностями из-за высокого уровня необслуживаемых кредитов.

Глава Центрального банка Кипра Константинос Иродоту высказался против повышения процентных ставок и рассказал о впечатляющем росте объема реструктурированных займов в кипрской банковской системе.

Выступая на обсуждении государственного бюджета на 2022 год парламентским финансовым комитетом, Иродоту сообщил, что в первом полугодии текущего года объем реструктурированных кредитов увеличился вчетверо, достигнув €1,4 мрлд на фоне введенного правительством моратория на платежи.

Глава ЦБ назвал большим достижением тот факт, что удалось удержать все эти займы в категории обслуживаемых. Доля необслуживаемой задолженности в совокупном кредитном портфеле банков сократилась с 27,9% в декабре 2019 года до 17,4% в июне 2021-го. Однако давление все еще велико, так как среднеевропейские показатели опустились до примерно 2%.

В то же время объемы нового кредитования вернулись к допандемийным значениям. За первые девять месяцев 2019 года было выдано займов на общую сумму в €2,5 млрд. В 2020-м этот показатель по очевидным причинам сократился до €1,6 млрд, однако в текущем году увеличился до €2,1 млрд. В свою очередь, объем средств, размещенных на депозитах в кипрских банках к концу сентября 2021 года, достиг €50,3 млрд, из которых €41,2 млрд приходится на вклады резидентов Кипра.

При этом глава ЦБ не поддерживает повышение процентных ставок на данном этапе, поскольку высокий уровень инфляции – временное явление, а повышение ставок может навредить бизнесу и населению. Европейский Центробанк прогнозирует пик инфляции на 2022 год. В настоящее время инфляцию подстегивает не рост спроса, а вызванные пандемией перебои в поставках продукции. «Повысив процентные ставки из-за слабого спроса в тот момент, когда фабрики наращивают производство, мы нанесем ущерб домохозяйствам и бизнесу», – сказал Иродоту.

На важность защиты интеллектуальной собственности, торговых марок и промышленных чертежей компаний указывает Департамент регистрации компаний и интеллектуальной собственности Министерства энергетики, торговли и промышленности в своей новой информационной кампании.

«Защита интеллектуальной собственности предоставляет большие выгоды компаниям», – подчеркивает директор департамента Стало Папаиоанну. Роль ее ведомства состоит в том, чтобы мотивировать авторов защищать нематериальные активы, с помощью которых они могут получить признание и финансовый доход. «Защита интеллектуальной собственности важна для повышения предпринимательской инновационности, так как иначе компании и авторы не смогут получать финансовую выгоду от своих произведений и из-за этого не будут иметь возможности проводить дальнейшие исследования, то есть вносить свой вклад в дальнейшее развитие», – подчеркнула она.

Регистрация товарного знака автоматически означает исключительное право на его использование. Товарный знак может быть защищен на описательном, изобразительном, цветовом, звуковом, оптико-акустическом и иных уровнях.

Папаиоанну пояснила, что регистрация товарного знака в Республике Кипр защищает его использование только в пределах страны, а для того, чтобы зарегистрировать товарный знак на уровне Евросоюза, надо обращаться в Ведомство по интеллектуальной собственности Европейского союза (EUIPO). Заинтересованные лица, которые хотят защитить свой товарный знак на международном уровне, в том числе на территории Кипра, могут подать заявку на международный торговый знак в уполномоченное ведомство по защите интеллектуальной собственности в своей стране и указать Республику Кипр как одно из государств, на территории которого они требуют защиты. На Кипре патент на интеллектуальную собственность действует десять лет с возможностью продления.

Что касается промышленных чертежей, то их защита покрывает внешний вид продукта, который получается после изготовления проекта по чертежам. Патент на чертеж действует пять лет и может быть продлен четыре раза.

В статье использовано стоковое изображение от Depositphotos

Рекордно медленным темпами продвигается реализация важных проектов развития на Кипре. На это указывают данные за первые десять месяцев этого года, опубликованные Генеральным казначейством.

С января по октябрь включительно выделенные средства были освоены всего на 37%. Для сравнения, в прошлом году тот же показатель составлял 40%.

Так, объем целевых расходов на проекты развития за десять месяцев 2021 года составил €383 млн, в то время как бюджет на весь текущий год был заложен на уровне €1,037 млрд. За аналогичный период 2020 года реальные расходы на проекты развития составили €374,9 млн.

На капитальные расходы приходится €236,7 млн освоенных средств, что составляет 32% бюджета. В прошлом году этот показатель составлял 45%. На весь 2021 год было запланировано €734,8 млн капитальных расходов.

Самая большая доля освоенного бюджета приходится на проекты по строительству дорог (46%). На 44% освоен бюджет по проектам возведения, расширения и модернизации зданий. Доля освоенного бюджета на софинансируемых проектах достигла 26%.

Что касается других трат на проекты развития, то их общий объем в текущем году составил €145,3 млн, а степень реализации достигла 48%. На социальные выплаты было потрачено €27,5 млн в сравнении с €25,9 млн в прошлом году.

Доходы государства за десять месяцев 2021 года составили €5,3 млрд (за аналогичный период в 2020 году – €4,6 млрд), а к концу года бюджетом предусматривается увеличить эту сумму до €6,5 млрд. Потрачено при этом было €6,1 млрд (за январь-октябрь 2020-го – €5,7 млрд), при этом цель по расходам на весь год – €9,2 млрд.

В 2020 году уровень реализации проектов развития составил 65%, в 2019-м – 62%.

Восьмого декабря 2021 года Подминистерство исследований, инноваций и цифровой политики Кипра запустило третий цикл приема заявок в рамках программ Pre-Seed, Seed и Innovate для стартапов и действующих компаний.

Глава ведомства Кириакос Коккинос отметил, что нынешний цикл открыт в том числе и для компаний, то есть речь идет о стимулировании и существующей предпринимательской деятельности, а не только стартапов. По словам Коккиноса, программа его подминистерства считается одной из самых успешных в Европе. «На данный момент благодаря нашим инициативам было создано 85 инновационных компаний и около 200 новых рабочих мест на Кипре», – сказал он. Бюджет программы на данном этапе – €13 млн, которые Кипр получит в рамках европейского Плана восстановления и устойчивого развития.

Программа Pre-Seed предназначена для частных лиц или группы лиц, которые разработали уникальную идею и хотели бы развить ее в стартап. На это правительство выделит авторам идеи €100 000. Общий бюджет – €1 млн.

Программа Seed рассчитана на существующие стартапы, которые уже опробовали выпуск продукта, но нуждаются в средствах, чтобы выйти на рынок. Финансирование здесь достигает €500 000, а общий бюджет – €6 млн.

Программа Innovate касается крупных компаний, которые хотят продвигать новый инновационный продукт. Финансирование составит €1 млн, а общий бюджет – €6 млн.

Сумма субсидии покроет 85% расходов для стартапов и 50% расходов для инвестиций в рамках программы Innovate.

На двух предыдущих этапах государство выделило на эти цели €21 млн и помогло запуску 60 стартапов и деятельности 25 новых компаний.

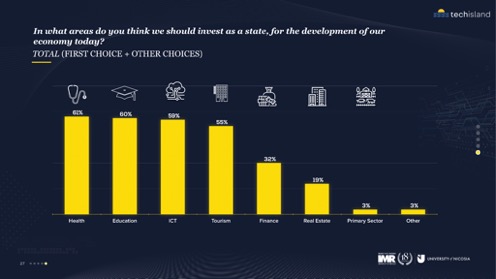

Жители Кипра, похоже, меняют свое мнение о том, что должно быть основой национальной экономики. Как показало недавнее исследование, на смену традиционным для страны туризму, финансовым услугам и недвижимости могут прийти новые секторы.

800 человек ответили на вопросы о том, как они видят развитие технологической сферы на Кипре и насколько реальным им кажется превращение острова в региональный IT-центр.

Респонденты в основном сошлись во мнении, что экономика Кипра не должна опираться только на традиционные секторы. Возможно, впервые приоритетом стало развитие таких отраслей, как IT, образование и здравоохранение. При этом большинство участников опроса не только не видят препятствий к тому, чтобы Кипр смог привлекать международные высокотехнологичные компании и человеческие ресурсы, но и приветствуют запуск соответствующих инициатив.

Так, 84% респондентов считают, что Кипру в целом необходимо выводить свою экономическую за пределы традиционных для действующей модели секторов. Противоположного мнения придерживаются только 3%. Больше 60% поддерживают развитие здравоохранения, образования и IT. Для туризма этот показатель составил 55%, в то время как за финансы и недвижимость отдали свои голоса 32% и 19% соответственно.

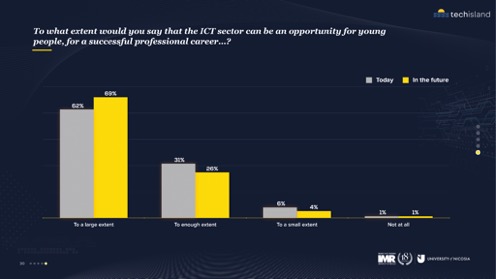

Три четверти опрошенных видят положительное влияние IT-сектора на экономику Кипра уже сейчас и 86% – в будущем. В частности, больше 90% убеждены, что он открывает новые возможности для трудоустройства молодых людей.

При этом 82% считают, что технологическая индустрия может стать краеугольным камнем местной экономики. Однако, оценивая действия правительства по привлечению на Кипр IT-компаний и специалистов, респонденты не столь единодушны. К примеру, для 51% эти действия были неэффективными, а 95% заявили, что правительству необходимо предпринимать дополнительные меры, такие как упрощение процессов переезда и трудоустройства, предоставление налоговых льгот и усовершенствование процедур лицензирования.

Опрос проводился по заказу ассоциации TechIsland силами IMR и Университета Никосии в октябре 2021 года.

В последние годы на Кипре отмечается стремительный рост спроса на услуги и технологии, связанные с цифровизацией бизнес-процессов, от более скоростного доступа в интернет до электронной торговли и облачных сервисов.

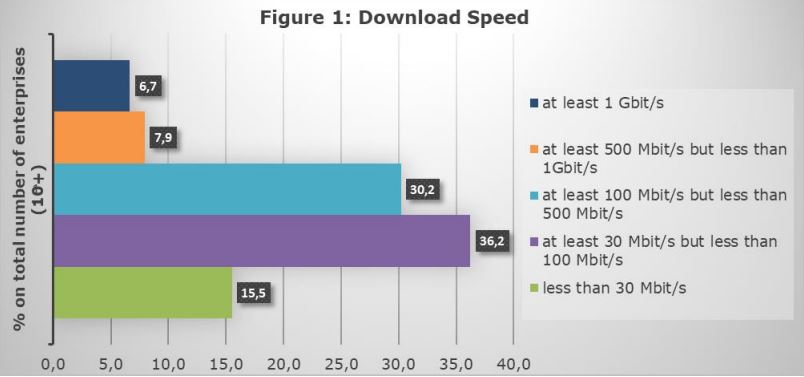

Как сообщает Статистическая служба республики CyStat, объемы высокоскоростного интернет-соединения (100 Мбит/сек и более) на Кипре за последние пять лет существенно увеличились. Так, в 2021 году 6,7% всех кипрских компаний с десятью или более сотрудниками использовали подключение к интернету со скоростью выше 1 Гб/сек, 7,9% подключались к всемирной сети на скорости от 500 Мбит/сек до 1 Гбит/сек и 30,2% ― на скорости от 100 до 500 Мбит/сек. В то же время число компаний со скоростью интернета ниже 30 Мбит/сек в последние годы стабильно сокращается: с 81,7% в 2016 году до 15,5% в 2021-м.

На текущий момент скорости от 30 до 100 Мбит/сек остаются самыми распространенными, хотя и их доля немного уменьшилась (на 1%), а доля подключений со скоростью от 100 до 500 Мбит/сек, наоборот, увеличилась и существенно: с 19,8% в прошлом году до 30,2% в текущем.

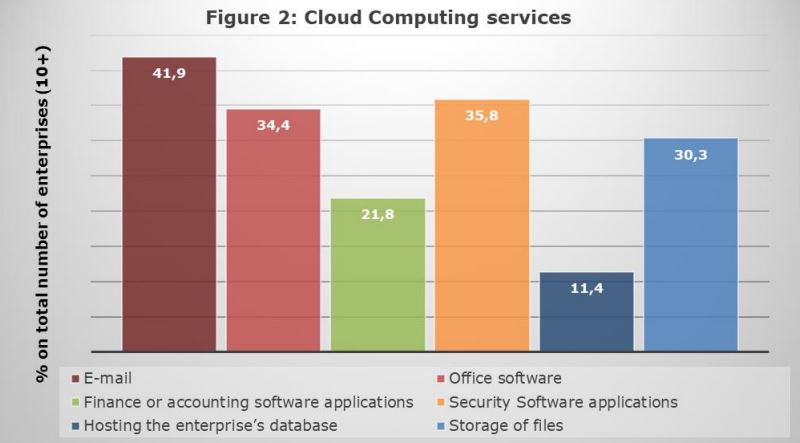

Данные CyStat подтверждают, что среди компаний на Кипре становится все более популярным использование облачных сервисов. В 2021 году 50,3% компаний с десятью и более сотрудниками покупали услуги такого типа (в 2020-м таких было 34,6%). В основном это сервисы хранения электронной почты (41,9%), обеспечения безопасности (35,8%), административного программного обеспечения (35,8%) и хранения данных (30,3%).

В 2020 году 18,8% компаний получали заказы на товары и услуги через интернет (в 2019 году – 16,4%). 1,4% компаний получали заказы через сообщения типа EDI, 18,3% – через веб-сайты или приложения, из них 15,9% – через собственные сайты и приложения, а 7,8% – через порталы интернет-торговли или агрегаторы (одна и та же компания могла получать заказы обоими способами). 17,5% компаний получали заказы от жителей Кипра, 7,8% – от жителей стран ЕС, 5,9% – от жителей третьих стран.

В последние годы также отмечается рост использования в бизнесе социальных сетей. 57% компаний с десятью и более сотрудниками вели деятельность в соцсетях в 2015 году и 77,1% – в 2021-м. Самые популярные соцсети для ведения бизнеса сегодня – это Facebook и LinkedIn. На втором месте – YouTube и Flickr, на третьем – блоги и микроблоги типа Twitter.

В течение 2020 года по причине пандемии коронавируса 35,3% всех компаний на Кипре увеличили число сотрудников, которые имели удаленный доступ к корпоративной электронной почте, а 54,4% – число онлайн-встреч и конференций.

Инфографика: cystat.gov.cy

Налоговая служба Кипра напоминает налогоплательщикам, что любые платежи, связанные с оплатой налоговых обязательств, производятся только в электронном виде, а не в районных отделениях службы.

Оплата в отделениях возможна только для определенных видов налогов и при условии наличия объективных причин, по которым проведение платежа онлайн представляется невозможным. Так, в районном отделении можно оплатить задолженность по следующим типам:

- налог на недвижимое имущество;

- налог на прирост капитала;

- гербовые сборы.

Оплата онлайн возможна по всем остальным налогам:

а) для своевременных платежей

- через интернет-банк с помощью уникального номера операции, полученного на налоговом портале taxportal.mof.gov.cy.

- через платежную систему JCCSmart по адресу www.jccsmart.com

б) для задолженности с учетом пеней и штрафов

- через интернет-банк с помощью уникального номера операции, полученного на налоговом портале taxportal.mof.gov.cy.

По любым вопросам, касающимся налоговых платежей, можно связаться с районным отделением налоговой службы по телефону или по электронной почте, указав «налоговые платежи» (πληρωμές φόρων / tax payments) в теме письма:

Никосия: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Лимассол: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ларнака: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Пафос: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Фамагуста: Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Всего в трех общинах Лимассола за последние пять лет было продано объектов недвижимости на сумму свыше €6 млрд. В тройку лидеров продаж вошли Лимассол, Гермассойя и Агиос Афанасиос, где в указанный период было зарегистрировано более 14 тыс. сделок купли-продажи. Тем временем, на Кипре в целом за пять лет было заключено около 100 тыс. сделок на общую сумму почти €30 млрд. Такие данные приводятся в исследовании, проведенном компанией WiRE.

Лимассол. В этом муниципалитете сменили владельца более 7900 объектов совокупной стоимостью более €3,3 млрд. Медианная цена была зафиксирована на уровне €178 912, а наибольшим спросом пользовались объекты по цене в диапазоне от €110 082 до €314 714. За последние пять лет больше всего недвижимости было продано в 2018 году: 1781 объект. Львиная доля сделок (5485) была заключена на объекты стоимостью до €260 тысяч. Также было продано 625 объектов по цене свыше €1 млн, из которых 422 стоили от €1,5 млн до €70,3 млн.

Гермассойя. Здесь было заключено 4095 сделок на общую сумму свыше €2,1 млрд. Здесь пик продаж также пришелся на 2018 год (940 объектов). Примечательно, что медианная стоимость недвижимости в этом муниципалитете почти вдвое превышает уровень Лимассола: €341 431. Разбивка по ценовым категориям показывает следующее. 1786 объектов стоили от €123 тыс. до €443 тыс.; 1187 – от €443 тыс. до €959 тысяч. Также было заключено 478 сделок на сумму свыше €1 млн, из них 192 – на сумму от €1,7 млн до €21,8 млн.

Агиос Афанасиос. На третье место муниципалитет вышел с числом сделок около 2000 на общую сумму более €800 млн. Медианная стоимость при этом составила €264 296. В отличие от двух других муниципалитетов, здесь самым оживленным годом для рынка недвижимости стал 2019-й (443 сделки). Наибольшее число продаж (1054) зафиксировано в ценовом диапазоне от €178 тыс. до €472 тысяч. Более €1,4 млн стоили 73 объекта, а максимальная цена одной сделки составила €17,9 млн.

Во всех трех муниципалитетах наибольшим спросом пользовались квартиры. В муниципалитете Лимассола было продано 4566 квартир на общую сумму €1,5 млрд; средняя цена апартаментов составила €165 тысяч. В Гермассойе сменили владельца 2676 квартир. Их средняя цена достигла €363 458, а совокупная стоимость – €1,3 млрд. В Агиос Афанасиос зарегистрировали продажу 744 квартир в общей сложности на €230 млн. Таким образом, средняя квартира обошлась покупателям в €235 550.

На рассмотрение парламента внесено предложение о создании в рамках кипрской судебной системы новой специальной юрисдикции для рассмотрения споров, возникающих в отношении кредитных средств или ценных бумаг.

Цель законопроекта – внести поправки в закон о судах с тем, чтобы юрисдикция районного суда могла также включать новую специальную юрисдикцию для рассмотрения споров, возникающих в связи с предоставлением кредитных средств или с ценными бумагами.

Согласно документу, Верховный суд при необходимости сможет давать инструкции председателю районного суда для назначения определенного числа судей, которые смогут в разумные сроки выносить решения по делам, связанным:

a) со спорами, возникающими между заемщиком, включая поручителей, и кредитором в отношении непогашенного или просроченного займа, а также любыми другими спорами между заемщиком и кредитором относительно кредитных средств, связанных с гарантией или обеспечением залога;

б) с продажей недвижимости, выступающей обеспечением кредита;

в) с ценными бумагами кредитных организаций, приобретенными в период с 2008-го по март 2013 года.

Согласно законопроекту, решение по заявлению или апелляции, поданным в районный суд, должно быть вынесено в течение 60 дней с момента их регистрации. При этом процедура отчуждения имущества приостанавливается до рассмотрения дела судом.