До назначения на пост министра транспорта, коммуникаций и общественных работ в декабре 2019 года Яннис Карусос был мэром Айя-Напы. И на новой должности он намерен так же применять проверенные методы работы мэра: лично проводить проверки, немедленно выезжать на места происшествий, находить время для общения с рядовыми гражданами. В интервью «Успешному бизнесу» министр Карусос рассказал о своих приоритетах и планах, о самых важных государственных проектах в областях цифровизации, коммуникаций и транспорта, а также о нововведениях в работе вверенного ему ведомства.

ПРИОРИТЕТЫ И ПЛАНЫ

Моей первой задачей на посту министра стало внесение изменений в операционную деятельность министерства.

Я человек дела, а не профессиональный политик: я не могу долго рассуждать о чём-то – мне легче сразу заняться решением проблемы. До сегодняшнего дня одной из главных проблем было несоблюдение сроков и бюджетов при реализации государственных проектов.

И в первую очередь в министерстве нужно изменить корпоративную культуру, чтобы повысить производительность и эффективность работы.

У меня три приоритета. Первый – сделать так, чтобы все государственные проекты выполнялись в срок. Второй – пересмотреть отношение к Департаменту древностей, который много лет незаслуженно обделяли вниманием. Третий – дорожно-транспортная система, от ремонта покрытия и прокладки новых трасс до регулирования дорожного движения и разгрузки основных магистралей. Несомненно, мы будем внедрять новые технологические решения во всех сферах деятельности министерства.

НОВЫЕ ТЕХНОЛОГИИ И КОММУНИКАЦИИ

Искусственный интеллект

27 января 2020 года Совет министров одобрил Стратегию развития искусственного интеллекта (ИИ) на Кипре. Внедрять ее будет Подминистерство инноваций и цифровой стратегии. В Стратегии развития ИИ на Кипре обозначены следующие приоритетные области:

1. Развитие талантов, навыков и непрерывного обучения.

2. Повышение конкурентоспособности бизнеса через инициативы по поддержке исследований и инноваций и максимизации возможностей для налаживания связей и создания партнерств.

3. Повышение качества государственных услуг путем использования цифровых и ИИ приложений.

4. Создание национальных баз данных.

5. Развитие надежного ИИ с соблюдением соответствующих этических стандартов.

Достижению первой цели будут способствовать реформы в сфере образования, направленные на развитие новых технологических навыков, особенно в области точных наук, и на поддержку реподавателей для усовершенствования ими образовательных методик. Помимо этого кипрское правительство делает акцент на включение в учебные программы так называемых неакадемических, социальных компетенций, таких как межличностное общение, коммуникация и самостоятельное решение задач. На уровне вузов, совместно с Кипрским агентством по контролю качества и аккредитации вузов, будут аккредитованы бакалаврские и магистерские программы в сфере ИИ.

Большое внимание правительство уделяет стимулированию исследований и инноваций, например, путем создания Центра передового опыта в сфере прикладных исследований ИИ и формирования новых фондов и программ для оказания финансовой поддержки.

Появление специальной Целевой группы для исследователей, как считается, поможет работе Экспертной группы по ИИ по развитию комплекса мер в сфере ИИ. Что касается налаживания связей, кипрская стратегия ставит акцент на необходимости поощрять партнерство с международными организациями, что поможет повысить уровень исследований и инноваций в сфере ИИ. Это будет достигнуто путем создания новых моделей сотрудничества.

И, наконец, правительство создаст четкую законодательную базу, которая обеспечит прозрачное регулирование работы с данными, в частности, в сфере защиты данных. Эта законодательная база будет основана на директивах ЕС о свободном перемещении и защите данных и упростит остижение функциональной совместимости в этой сфере. Чтобы координировать разработку этических принципов по защите прав человека и социальных ценностей, кипрская стратегия предусматривает создание Национальной комиссии по вопросам надежности и этики в сфере ИИ.

Цифровая политика

Общеизвестно, что цифровизация является важным инструментом для повышения конкурентоспособности и модернизации кипрской экономики.

Инвестиции в цифровую экономику и улучшение цифровых навыков кадров важны с точки зрения повышения производительности. Поэтому кипрское правительство создало Подминистерство инноваций и цифровой политики – центральный орган для координации усилий и распределения ответственности в сфере продвижения цифровой политики, исследований и инноваций. Глава нового подминистерства занимается развитием централизованной цифровой стратегии, которая включает оказание услуг «электронного правительства», упрощение процессов цифровизации и изыскание достаточных целевых средств на реализацию стратегических инициатив.

Связь

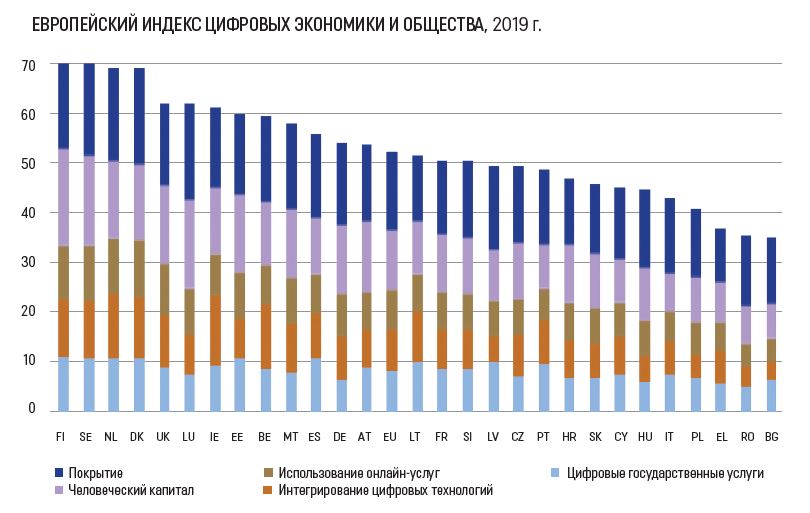

В отношении широкополосной связи Кипр занимает хорошие позиции в Европейском индексе цифровых экономики и общества по критерию базового широкополосного покрытия, однако по критериям ультраскоростной связи показатели страны не слишком высокие.

В связи с этим с 12 апреля 2019 года Департамент электронных коммуникаций нашего министерства реализует пилотную «ваучерную схему» с общим бюджетом в €800 тысяч. Все граждане Кипра могут принять участие в этой схеме, направленной на субсидирование ультраскоростных широкополосных соединений (минимум 100 Мбит/с при загрузке данных). Главная цель этой программы – повысить спрос и одновременно стимулировать рынок к инвестированию в ультраскоростные сети. Предусматривается выплата субсидии в размере 30% от месячной абонплаты (максимум €30 в месяц) в течение 12 месяцев. В этой сфере наши приоритеты на 2020 год – это полное покрытие высокоскоростной сетью (30 Мбит/с) и 50%-ное – ультраскоростной (не менее 100 Мбит/с) при наличии спроса со стороны домохозяйств и компаний.

МУЗЕИ И КУЛЬТУРА

Я хочу уделить особое внимание некоторым начинаниям Департамента древностей – этого «спящего великана», у которого есть огромный потенциал для развития. В прошлом году музеи Кипра посетили 37 тыс. человек. Примерно половина – это бесплатные школьные экскурсии, а значит самостоятельно или в составе туристической группы в музей пришли всего 17–18 тыс. человек. Для страны, которая принимает 4 млн туристов и имеет 1 млн жителей, эта цифра практически равна нулю.

Я хочу уделить особое внимание некоторым начинаниям Департамента древностей – этого «спящего великана», у которого есть огромный потенциал для развития. В прошлом году музеи Кипра посетили 37 тыс. человек. Примерно половина – это бесплатные школьные экскурсии, а значит самостоятельно или в составе туристической группы в музей пришли всего 17–18 тыс. человек. Для страны, которая принимает 4 млн туристов и имеет 1 млн жителей, эта цифра практически равна нулю.

Отношение к музеям можно быстро исправить. Нам нужно изменить практику платного входа в государственные музеи, кардинально пересмотреть часы работы, наладить взаимодействие не только с туроператорами, но и с местными жителями.

Сейчас музеи закрыты в выходные дни – но для кого мы работаем? Только для туристов? А как же местные жители? Разве родители могут в будний день отвести ребенка в музей? Поэтому нам нужно сместить выходные для музеев с субботы и воскресенья на какие-то из будних дней, плюс сделать вход во все музеи бесплатным. Мы уже направили соответствующее предложение в Министерство финансов. Подобный шаг был сделан в Великобритании: с 2001 года вход во все государственные музеи там бесплатный, что стало стимулом для развития туризма, культуры, образования.

Еще один важный проект – строительство нового здания Кипрского государственного музея стоимостью €100 млн. Сейчас проходит конкурс среди архитектурных бюро, и в декабре 2020 года будет объявлен тендер на строительство. Мы планируем сдать здание в эксплуатацию до окончания полномочий нынешнего правительства (в 2023 году – прим. ред.). Музей станет достопримечательностью, которая будет иметь важное культурное значение не только для Никосии, но и для всего Кипра.

ДОРОЖНОЕ ДВИЖЕНИЕ И ТРАНСПОРТ

«Умные» светофоры

В Никосии и Лимассоле уже в текущем году регулирование движения на дорогах будет осуществляться при помощи единой «умной» системы светофоров. Задержек с ее внедрением быть не должно, так как это не такой дорогой проект, как, например, установка дорожных камер. Благодаря этому нововведению мы ожидаем улучшение ситуации на дорогах на 20–25%: предполагается, что среднестатистический водитель сэкономит около 23 часов за рулем в год. После Никосии и Лимассола настанет черед Ларнаки и Пафоса.

Автобусное сообщение

– В чём суть новой стратегии по развитию автобусного сообщения, городского и междугороднего?

– Сейчас мы занимаемся поиском новых подрядчиков-перевозчиков для системы общественного транспорта на 2020–2030 годы. В Никосии новая компания, выигравшая тендер, начнет работу уже 5 июля текущего года, после этого вступит в силу новый договор в Ларнаке. А вот в Лимассоле и Пафосе, скорее всего, объявим новый тендер. В новых договорах есть отдельный пункт, согласно которому предоставляемые услуги не могут быть менее эффективными, чем существующие. Поэтому применяются достаточно строгие требования к охвату маршрутной сети и частоте рейсов. От новых компаний требуется организация достаточного количества рейсов в часы пик (большего, чем сейчас), а также покрытие не менее 90% населения в городах и 80% в сельских районах.

Остальной спрос должен обеспечиваться системой «по требованию», которую обязана внедрить новая компания. Как предусмотрено договорами, необходимо увеличение километража на 10% по сравнению с существующей сетью на основных районных маршрутах и на 50% – на междугородних маршрутах. Есть и пункт, позволяющий правительству при необходимости требовать увеличения километража на 50% (и на 15% на школьных маршрутах).

Кроме того, установка и эксплуатация интегрированной телематической системы поможет новым компаниям в разработке более эффективных маршрутов и в обеспечении потребителей актуальной и точной информацией о движении состава.

Ожидается, что выигравшие тендер компании разработают для каждого города такую карту маршрутов, которая будет им финансово выгодна. До сих пор государство покрывало убытки автобусных компаний, но по условиям новых договоров они будут ежегодно получать за свои услуги фиксированную сумму. Таким образом, конечный финансовый результат их работы будет зависеть исключительно от них самих.

– Почему, по вашему мнению, сейчас система не работает?

– В существующих договорах (на 2010–2020 годы) основной целью было увеличение использования автобусов до 10%. Эта цель оказалась недостижима по нескольким причинам:

- неспособность обновить автобусный парк компаний из-за экономического кризиса;

- недостаток инициатив, направленных на увеличение пассажиропотока и снижение расходов;

- договоры были основаны на валовой стоимости услуг, и потому убытки покрывались из государственного бюджета;

- предусмотренная сеть маршрутов была разработана задолго до 2010 года, а значит никакого нового подхода к удовлетворению запросов потребителей не было и любые вмешательства были призваны решать существующие проблемы, а не комплексно менять сеть;

- недостаток объектов инфраструктуры, таких как остановочные павильоны и станции;

- недостаток информации и «умных» технологий, предоставляемых потребителям.

Транспорт и окружающая среда

Использование автобусного транспорта является приоритетом для меня и для министерства. Наши планы предусматривают – помимо заключения новых договоров, призванных повысить качество обслуживания, – следующие шаги.

- Ремонт старых остановочных павильонов и разработку и установку новых по всей стране. Мы уже подписали меморандумы о взаимопонимании с несколькими муниципалитетами и в следующие несколько месяцев объявим тендер на строительство и установку новых высокотехнологичных павильонов.

- Ремонт существующих станций и строительство новых во всех городах.

- Более активное использование «умных» технологий, таких как полнофункциональная билетная система, информационные приложения, работающие в режиме реального времени и помогающие определить местонахождение автобуса и оценить время прибытия.

- Приоритетность движения для автобусов и новые автобусные коридоры.

На Кипре понимают негативные экологические и экономические последствия для городов, на дорогах которых преобладают автомобили. Во всех городах страны доля машин в общем потоке транспорта на сегодняшний день превышает 90%, и на основании уже проведенных исследований будут приняты конкретные меры по сокращению этого показателя. Продвижение «устойчивого транспорта» обеспечивается благодаря процедурам и действиям, предусмотренным Планами по обеспечению устойчивой городской мобильности (Sustainable Urban Mobility Plans – SUMP).

Такой план сейчас реализуется в Никосии: некоторые проекты уже завершены, ряд других находится в процессе строительства или подготовки. Часть этих проектов сосредоточена на разгрузке дорожной сети в центре города, еще несколько должны отвестидорожное движение от жилых районов, также есть инициативы, призванные поощрить использование общественного и велосипедного транспорта.

SUMP Лимассола был завершен в июне 2019 года, в Ларнаке, как ожидается, будет готов в сентябре 2020-го. Остальные города Кипра должны начать подготовку своих SUMP в текущем году.

Все эти планы включают проекты альтернативных видов передвижения, таких как на автобусе, велосипеде или пешком. Каждую новую дорогу мы планируем оснастить велосипедной дорожкой, тротуаром и станциями для зарядки электромобилей. Скорее всего, в Никосии и, может быть, в Лимассоле, на основных двухполосных магистралях одна полоса будет выделена для автобусов. Это создаст определенные неудобства для водителей, но, возможно, как раз это и станет для них стимулом пересесть на общественный транспорт.

Как я уже говорил, самый большой проект на сегодня – это новые договоры на оказание услуг общественного транспорта. Работа системы будет поддержана значительными инвестициями в необходимые объекты инфраструктуры, такие как автобусные станции, остановочные павильоны, выделенные полосы, использование технологий, которые позволят дать приоритет общественному транспорту на дорогах и в режиме реального времени получать информацию о его местонахождении. В этом отношении я настроен очень оптимистично и с нетерпением жду реализации всех задуманных планов.

Электрички и трамвай

В прошлом мы неоднократно изучали технико-экономические возможности внедрения на Кипре электротранспорта, в том числе, электропоездов для сообщения между основными городами Кипра или трамвая в Никосии. Как глава министерства я горячо поддерживаю запуск трамвая в Никосии. Однако этот проект будет реализовываться постепенно – так, чтобы в итоге он оказался успешным и предоставил городу и его жителям все возможные преимущества. Именно поэтому мы решили изучить возможность создания полномасштабной модели в виде автобусного коридора с выделенными линиями движения на месте возможных рельсовых путей.

Положительные результаты работы автобусного коридора станут более чем достаточным доказательством того, что трамвай будет ценным дополнением к транспортной сети Никосии.

Существует также проект железной дороги в Троодосе – его продвижением занимается Комиссар по вопросам развития горных районов. Наше министерство поддержит эту инициативу, но говорить о каких-либо конкретных сроках строительства и эксплуатации пока еще рано.

ДОРОЖНАЯ СЕТЬ

Новые проекты

Строительство автомагистралей является одним из приоритетных направлений работы министерства. Среди крупных проектов в этой сфере: шоссе Лимассол – Саиттас, Сотира – Дериния, а также объездная трасса в Никосии. Она разгрузит столичные дороги, уменьшит пробки на выезде из города, свяжет Никосию с предгорными районами. Первый этап проекта, который оценивается примерно в €60 млн, уже стартовал. Планируются еще два, назавершение которых понадобится приблизительно €120–130 млн. Кроме того, мы изучаем возможность улучшить сообщение между аэропортом Пафоса и городом.

Ремонтные работы

Поддерживать в надлежащем состоянии дорожное покрытие на междугородних автомагистралях обязано наше министерство, а на дорогах местного значения – муниципалитеты. Хочу сказать, что мы получаем немало жалоб на состояние дорог в городской местности, однако это зона ответственности местных властей. Правительство помогает лишь в экстренных случаях. Сейчас в бюджетах всех городов достаточно средств, чтобы выделить какую-то сумму на дорожные работы. Выход есть всегда – я говорю это как бывший мэр. При бюджете в €20–25 млн можно позволить себе потратить €200–300 тыс. на поддержание дорог в отличном состоянии.

Недавно президент страны одобрил проект внедрения приложения и сайта, через которые любой житель Кипра сможет опубликовать фото разбитых дорог или любых других проблем. Мы будем по возможности реагировать на эти жалобы сами или переправлять их в органы местной власти. Как только проекту официально дадут зеленый свет, приложение будет готово в течение месяца. Подобный опыт уже есть у муниципалитета Айя-Напы. Мы собирали жалобы горожан, принимали соответствующие меры, а потом предоставляли фотоотчет о выполненной работы.

АЭРОПОРТЫ: СЭП И «ОТКРЫТОЕ НЕБО»

Высокие сборы

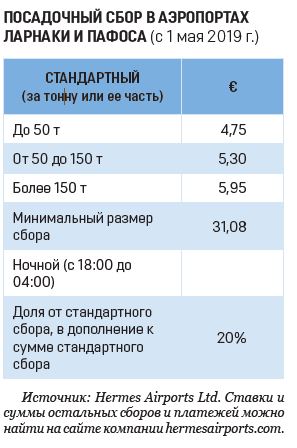

В отношении аэропортовых сборов и обеспокоенности тем, что они одни из самых высоких в Европе, необходимо отметить следующее. Аэропортовые сборы оплачиваются авиакомпаниями и другими пользователями за использование аэропортовой инфраструктуры и услуг, предоставляемых исключительно аэропортом и связанных с посадкой, взлетом, освещением и стоянкой самолетов и обработкой пассажирского и грузового потоков.

Компания Hermes Airports Ltd подписала 25-летний договор СЭП (строительство – эксплуатация – передача) с правительством в мае 2006 года. Размер аэропортовых сборов прописан в договоре и корректируется каждые два года на основе индекса потребительских цен.

Следует отметить, что различные инициативы, включающие сниженные аэропортовые сборы при запуске новых маршрутов и направленные на продвижение невыгодных и очень дальних направлений, финансируются за счет оператора аэродрома в сотрудничестве с правительством согласно европейскому законодательству.

Доступность

Доступность Кипра для внешнего мира полностью зависит от воздушного транспорта. При этом достаточное воздушное сообщение между Кипром и остальным миром является ключевым фактором для будущего экономического развития острова. На государственном уровне мы продвигаем сферу услуг и туризм, и обеспечение доступности – как извне, так и в пределах Кипра – двух главных пунктов прибытия гостей, а именно аэропортов Ларнаки и Пафоса, является нашей приоритетной задачей.

Воздушный транспорт всегда был очень жестко регулируемым сектором, в котором доминировали национальные перевозчики и государственные аэропорты. Запуск в 1993 году единого рынка в ЕС устранил все коммерческие ограничения для авиалиний, осуществляющих полеты по ЕС, такие как ограничения по маршрутам, числу рейсов или стоимости билетов. Все европейские авиакомпании могут предоставлять услуги воздушных перевозок на любом маршруте в пределах ЕС.

Сегодня, хотя вступление Кипра в ЕС создало благоприятные условия для развития авиации в стране, решение любой авиакомпании о запуске рейсов с/на Кипр или о продолжении существующей деятельности принимается исключительно из экономических соображений, таких как максимизация прибыли или оптимизация использования флота.

Следует также отметить, что вне европейского пространства воздушные перевозки в основном регулируются двусторонними соглашениями с третьими странами. Наше министерство, с целью повысить доступность Кипра для третьих стран, приняло политику «открытого неба» в отношении них и установило своей целью, что стратегия, реализуемая в пределах Европы, также будет применяться Кипром в отношении третьих стран. В ходе последней конференции Международной комиссии по аэронавигации в Иордании наше министерство парафировало новые двусторонние соглашения с восемью странами. Всего на сегодняшний день Кипр заключил двусторонние соглашения с 21 страной и парафировал соглашения с 25 странами.

Можно говорить о том, что в последние годы авиация в республике активно развивается. Этому значительно способствуют как законодательная база, действующая на территории ЕС, так и политика «открытого неба», применяемая к третьим странам на Кипре.

Стоит упомянуть, что общий пассажиропоток за последние пять лет вырос примерно на 45%.

Несмотря на всё это, я твердо уверен, что у Кипра есть потенциал для развития не только на уже обслуживаемых рынках, таких как Германия (Берлин, Франкфурт, Гамбург, Кельн, Дюссельдорф, Мюнхен), Италия (Милан, Рим, Верона), Нидерланды (Амстердам), Швейцария (Цюрих, Женева, Базель) и пр., но и на совершенно новых рынках, таких как Испания, Ирландия и Франция, прямое сообщение с которыми недостаточно или вообще отсутствует.

В настоящее время наше правительство оценивает возможность примене ния положений об оказании социальных услуг в сфере авиации (Регламент ЕС 1008/2008) на тех маршрутах в ЕС, доступность которых ограничена, – как это было сделано для сообщения между Ларнакой и Брюсселем, – для обеспечения достаточной доступности.

Более того, в сотрудничестве с оператором двух международных аэропортов, компанией Hermes Airports Ltd, правительство приняло ряд инициатив в отношении авиакомпаний, добавляющих в свое расписание новые маршруты, что увеличит авиадоступность Кипра и будет способствовать экономическому развитию страны. Например, сейчас нет прямого рейса в Париж, а это перспективное направление, как и остальные европейские столицы.

Мы работаем над тем, чтобы улучшить авиасообщение с Германией, Италией, скандинавскими странами. Коронавирус, конечно, на какое-то время замедлит развитие новых маршрутов, но как только ситуация исправится, нам нужно найти способы увеличить число рейсов.

Этот комплекс мер позволяет республике справляться с нынешними и будущими проблемами, пользоваться любыми существующими возможностями и в любой момент быть готовой получить максимум выгоды от ситуации. Поэтому министерство работает над тем, чтобы каждая авиакомпания смогла вести деятельность в соответствии с перечисленными выше параметрами.

Хочу, однако, отметить, что меры, которые необходимо принять, поддерживаются и должны постоянно поддерживаться координированными усилиями всех заинтересованных сторон, включая туристический сектор, оператора аэропортов и авиакомпании.

ПРИНЦИПЫ РАБОТЫ

По моему убеждению, мэр всегда должен быть «на передовой». В свое время я лично проверял всё, что тревожило горожан, и сейчас не намерен менять подход: я планирую часто выезжать на место действия, беседовать с людьми – рядовыми рабочими, жителями. По пути куда-то я останавливаюсь посмотреть, как идут дорожные работы. На днях я побывал в деревенской кофейне, пообщался с посетителями, узнал об их заботах и проблемах.

Мне можно писать в соцсетях, звонить в офис: я взял за правило перезванивать по самым важным вопросам в тот час, что уходит у меня каждый вечер на дорогу из Никосии домой в Айя-Напу. Мы также выстроили внутреннюю систему реагирования на жалобы и вопросы, и мои помощники проверяют, чтобы ни одно обращение не осталось без ответа.

Я уверен, быть лидером – это указывать путь, быть примером для своих подчиненных, прежде, чем что-то требовать от них.

___________

Яннис Карусос получил образование в Великобритании – в Университете Суррея он изучал туристический менеджмент, затем получил степень МВА по совместной программе Корнелльского университета и бизнес-школы ESSEC. Имеет диплом маркетолога. В 2006 году избран членом муниципального совета Айя-Напы, в 2013–2019 годах – мэр города. Женат, воспитывает двоих детей.