Валютный контроль – важная тема в законодательстве меняющейся мировой экономики. В частности, валютное законодательство в Российской Федерации всегда отличалось своей строгостью. На стадии подписания двухсторонних соглашений в рамках автоматического обмена налоговой информацией отдельные государства обращали внимание, что российское валютное законодательство слишком сурово в плане санкций за его нарушение.

Чтобы не столкнуться с такими нарушениями, в этой статье мы раскроем понятия валютного резидента и нерезидента, узнаем, какие валютные операции резидентами разрешены, а какие запрещены, и осветим многие другие вопросы, касающиеся данной темы. И, конечно, рассмотрим, почему Кипр, все еще, несмотря на мировую информационную прозрачность и национальные ограничения, остается привлекательной гаванью для граждан России.

1. Валютные резиденты:

a. физические лица, являющиеся гражданами Российской Федерации;

b. постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства;

c. юридические лица, созданные в соответствии с законодательством Российской Федерации, за исключением иностранных юридических лиц, зарегистрированных в соответствии с Федеральным законом «О международных компаниях»;

d. находящиеся за пределами территории Российской Федерации филиалы, представительства и иные подразделения резидентов, указанных в подпункте «с» настоящего пункта;

e. дипломатические представительства, консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных (межгосударственных, межправительственных) организациях, иные официальные представительства Российской Федерации и представительства федеральных органов исполнительной власти, находящиеся за пределами территории Российской Федерации;

f. Российская Федерация, субъекты Российской Федерации, муниципальные образования, которые выступают в отношениях, регулируемых настоящим Федеральным законом и принятыми в соответствии с ним иными федеральными законами и другими нормативными правовыми актами.

2. Валютные нерезиденты:

a. физические лица, не являющиеся резидентами;

b. юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

c. организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

d. аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях;

e. межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

f. находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения нерезидентов;

g. иностранные юридические лица, зарегистрированные в соответствии с Федеральным законом «О международных компаниях»;

h. иные лица, не являющиеся валютными резидентами.

3. Специальные валютные резиденты

Для граждан, проживающих за пределами России более 183 дней в календарном году сделаны некоторые исключения:

• они освобождаются от обязанности подавать уведомления об открытии счета в банке, расположенном за пределами РФ, также они не обязаны отчитываться о движении средств по данным счетам;

• исключены из списка запрещенных операций валютные операции, совершаемые между такими резидентами за пределами Российской Федерации в иностранной валюте.

Валютное резидентство в облегченном варианте определяется по правилам налогового резидентства. Понять, к какой категории валютного резидентства будет относиться гражданин РФ, можно будет лишь во второй половине года и то при условии, что первую половину года гражданин жил за границей.

4. Валютные операции между валютными резидентами РФ запрещены, за исключением:

Перевода валюты Российской Федерации:

• со счета резидента, открытого за пределами территории Российской Федерации, на счет другого резидента, открытый на территории Российской Федерации;

• со счета резидента, открытого на территории Российской Федерации, на счет другого резидента, открытый за пределами территории Российской Федерации;

• со счета резидента, открытого за пределами территории Российской Федерации, на счет другого резидента, открытый за пределами территории Российской Федерации.

А также:

• переводов физическим лицом - резидентом иностранной валюты из Российской Федерации в пользу иных физических лиц - резидентов на их счета, открытые в банках, расположенных за пределами территории Российской Федерации, в суммах, не превышающих в течение одного операционного дня через один уполномоченный банк суммы, равной в эквиваленте 5 000 долларов США;

• переводов физическими лицами - резидентами иностранной валюты со своих счетов, открытых в уполномоченных банках, в пользу иных физических лиц - резидентов, являющихся их супругами или близкими родственниками на счета указанных лиц, открытые в уполномоченных банках либо в банках, расположенных за пределами территории Российской Федерации;

• переводов физическим лицом - резидентом иностранной валюты со счетов, открытых в банках, за пределами территории Российской Федерации, в пользу иных физических лиц - резидентов на их счета в уполномоченных банках в Российской Федерации;

• операций, совершаемых за пределами территории Российской Федерации между физическими лицами - резидентами, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней;

• операций, связанных с получением в порядке наследования валютных ценностей и с передачей валютных ценностей наследственным фондом выгодоприобретателям наследственного фонда;

• переводов физическими лицами - резидентами иностранной валюты со своих счетов (вкладов), открытых в уполномоченных банках, в оплату переданных им товаров, выполненных для них работ, оказанных им услуг, переданных им информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, физическими лицами - резидентами, срок пребывания которых за пределами территории Российской Федерации в течение календарного года в совокупности составит более 183 дней и которые осуществляют предпринимательскую деятельность без образования юридического лица в соответствии с законодательством иностранного государства своего пребывания, на счета (во вклады) таких физических лиц, открытые в банках, расположенных за пределами территории Российской Федерации (с 01.01.2020).

5. Расчеты при осуществлении валютных операций производятся физическими лицами - резидентами через банковские счета в уполномоченных банках, за исключением следующих валютных операций, осуществляемых в соответствии с настоящим Федеральным законом:

• передачи физическим лицом - резидентом валютных ценностей в дар Российской Федерации, субъекту Российской Федерации и (или) муниципальному образованию;

• дарения валютных ценностей супругу и близким родственникам;

• завещания валютных ценностей или получения их по праву наследования либо в качестве выгодоприобретателя наследственного фонда;

• приобретения и отчуждения физическим лицом - резидентом в целях коллекционирования единичных денежных знаков и монет;

• перевода физическим лицом - резидентом из Российской Федерации и получения в Российской Федерации физическим лицом - резидентом перевода без открытия банковских счетов, а также почтового перевода.

Резиденты вправе переводить на свои счета (во вклады) в иностранной валюте и (или) в валюте Российской Федерации, открытые в банках, расположенных за пределами территории Российской Федерации, денежные средства со своих счетов (с вкладов) в уполномоченных банках или с других своих счетов (с вкладов) в иностранной валюте и (или) в валюте Российской Федерации, открытых в банках, расположенных за пределами территории Российской Федерации.

Денежные средства могут быть зачислены на счета (во вклады) резидентов, открытые в иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, или списаны с таких счетов (вкладов) в случаях, установленных Центральным банком Российской Федерации (с 01.01.2020).

6. На счета (во вклады) резидентов, открытые в банках за пределами территории Российской Федерации, могут быть зачислены:

• суммы процентов на остаток средств на таких счетах (во вкладах), денежные средства в виде минимального взноса, требуемого правилами соответствующего банка при открытии счета (вклада), наличные денежные средства, вносимые на счет (во вклад), денежные средства, полученные в результате совершения конверсионных операций за счет средств, зачисленных на такие счета (во вклады);

• суммы налогов, которые возвращены компетентными органами государства пребывания резидента.

7. На счета валютных резидентов, открытые в банках, расположенных за пределами Российской Федерации могут быть зачислены следующие денежные средства, полученные от нерезидентов:

• выплачиваемые в виде заработной платы и иных выплат, связанных с выполнением физическими лицами - резидентами за пределами территории Российской Федерации своих трудовых обязанностей по заключенным ими с нерезидентами трудовым договорам (контрактам), а также выплачиваемые в виде оплаты и (или) возмещения расходов таких физических лиц - резидентов, связанных с их служебными командировками, осуществляемыми в рамках выполнения физическими лицами - резидентами за пределами территории Российской Федерации своих трудовых обязанностей по заключенным ими с нерезидентами трудовым договорам (контрактам);

• выплачиваемые в соответствии с решениями судов иностранных государств, за исключением решений международного коммерческого арбитража;

• выплачиваемые в виде пенсий, стипендий, алиментов и иных выплат социального характера;

• в виде страховых выплат, осуществляемых страховщиками-нерезидентами;

• выплачиваемые в порядке возврата ранее уплаченных физическими лицами - резидентами денежных средств, включая возврат ошибочно перечисленных денежных средств, возврат денежных средств за возвращаемый физическим лицом - резидентом нерезиденту ранее купленный им у такого нерезидента товар, оплаченную такому нерезиденту услугу.

8. На счета резидентов, открытые в банках, расположенных на территориях государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денежных средств (ФАТФ), могут быть зачислены:

• суммы кредитов и займов в иностранной валюте, полученные по кредитным договорам и договорам займа с организациями-нерезидентами, являющимися агентами правительств иностранных государств, а также по кредитным договорам и договорам займа, заключенным с резидентами государств - членов ОЭСР или ФАТФ на срок свыше двух лет;

• суммы доходов от сдачи в аренду (субаренду) нерезидентам расположенного за пределами территории Российской Федерации недвижимого и иного имущества физического лица - резидента;

• денежные средства, выплачиваемые в виде накопленного процентного (купонного) дохода, выплата которого предусмотрена условиями выпуска принадлежащих физическому лицу - резиденту внешних ценных бумаг, иных доходов по внешним ценным бумагам (дивиденды, выплаты по облигациям, векселям, выплаты при уменьшении уставного капитала эмитента внешней ценной бумаги);

• денежные средства, полученные физическим лицом - резидентом в результате отчуждения им внешних ценных бумаг, прошедших процедуру листинга на российской бирже либо на иностранной бирже, включенной в перечень, утвержденный Центральным Банком России;

• денежные средства, выплачиваемые физическому лицу - резиденту в виде дохода, полученного от передачи в доверительное управление денежных средств и (или) ценных бумаг доверительному управляющему - нерезиденту, а также в порядке возврата суммы денежных средств, ранее переданных таким физическим лицом в доверительное управление доверительному управляющему - нерезиденту; (с 01.01.2020);

• денежные средства, полученные физическим лицом - резидентом от нерезидента от продажи физическим лицом - резидентом нерезиденту по договору купли-продажи транспортного средства, находившегося в собственности физического лица - резидента за пределами территории Российской Федерации;

• денежные средства, полученные физическим лицом - резидентом от нерезидента от продажи физическим лицом - резидентом нерезиденту недвижимого имущества по договору купли-продажи недвижимого имущества, находившегося в собственности физического лица - резидента за пределами территории Российской Федерации, при условии, что такое недвижимое имущество зарегистрировано (находится) на территории иностранного государства - члена ОЭСР или ФАТФ и такое иностранное государство присоединилось к многостороннему Соглашению компетентных органов об автоматическом обмене финансовой информацией от 29 октября 2014 года или имеет с Российской Федерацией иной международный договор, предусматривающий автоматический обмен финансовой информацией, и при этом счет (вклад) физического лица - резидента открыт в банке, расположенном на территории такого иностранного государства.

Без ограничений могут быть зачислены на счета (во вклады) физических лиц - резидентов, открытые в банках, расположенных за пределами территории Российской Федерации, денежные средства, получаемые от нерезидентов, при условии, что такие банки расположены на территории иностранного государства - члена ОЭСР или ФАТФ и это иностранное государство осуществляет обмен информацией в соответствии с Многосторонним соглашением компетентных органов об автоматическом обмене финансовой информацией от 29 октября 2014 года или иным заключенным с Российской Федерацией международным договором, предусматривающим автоматический обмен финансовой информацией (с 01.01.2020).

Физические лица - резиденты вправе без ограничений осуществлять валютные операции с использованием средств, зачисленных на счета (во вклады), открытые в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, за исключением запрещенных валютных операций между резидентами.

9. Обязанности валютных резидентов:

• уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов), не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации;

• обязанность по уведомлению о счетах, открытых в организациях финансового рынка, расположенных за пределами территории Российской Федерации (брокерских счетах), возникает в отношении счетов, открытых после 01.01.2020;

• отчет о движении денежных средств по счетам обязаны подавать валютные резиденты, проживающие на территории Российской Федерации более 183 дней.

Кроме того, валютный резидент не представляет отчет о движении средств по своему счету (вкладу), открытому в банке или организации финансового рынка, расположенных за пределами России, при условии:

• что такие банк или финансовая организация расположены на территории государства - члена ОЭСР или ФАТФ, и это иностранное государство осуществляет обмен информацией в соответствии договором, предусматривающим автоматический обмен финансовой информацией; и

• что общая сумма денежных средств, зачисленных на указанный счет (списанных с указанного счета за отчетный год, не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, либо остаток денежных средств на указанном счете по состоянию на конец отчетного года не превышает 600 000 рублей или сумму в иностранной валюте, эквивалентную 600 000 рублей, если в течение отчетного года зачисление денежных средств на указанный счет (вклад) не осуществлялось.

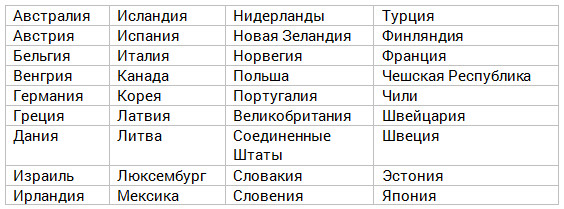

10. Список стран, входящих в ОЭСР

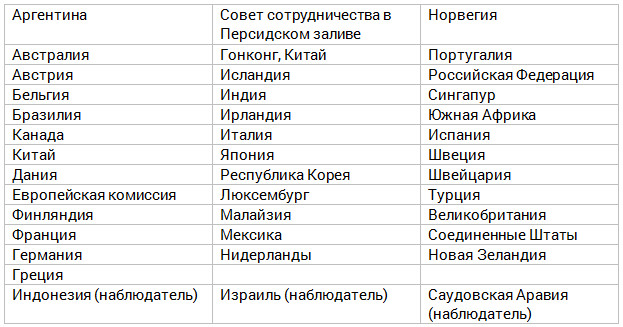

11. Список государств-членов ФАТФ

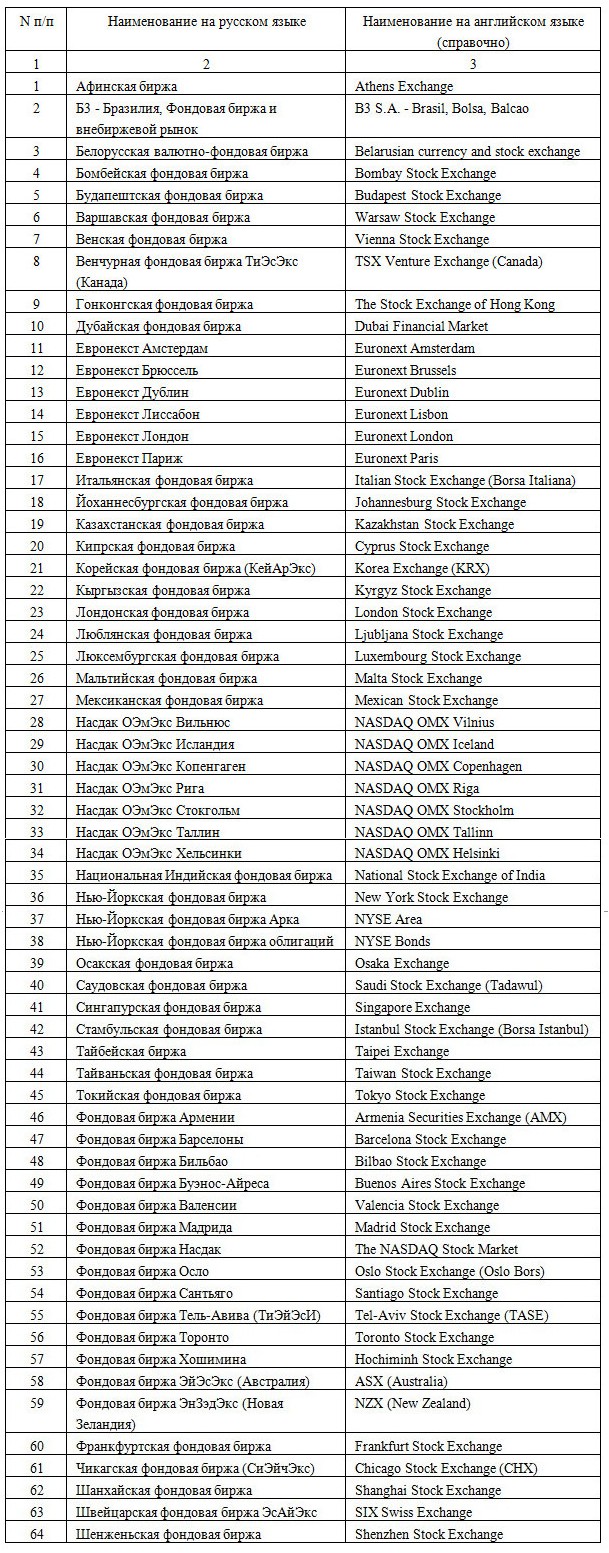

12. Список бирж, листинг на которых дает возможность получать доход от их реализации на зарубежный счет

Татьяна Фролова

Старший юрист Korpus Prava Private Wealth

Подробнее об этой теме специалисты компании «Корпус Права» поговорят на семинаре «Кипр сегодня: безопасна ли гавань в эпоху глобального изменения экономического климата» и обсудят возможности принятия на Кипре законодательства об экономическом сабстенсе. Семинар пройдет в конференц-зал отеля Curium Palace (Лимассол) 28 ноября 2019 с 17.00 до 19.00. Стоимость участия: 70 евро.

ПРОГРАММА СЕМИНАРА

Тема 1. Есть ли будущее у кипрских компаний в российских холдингах

(или особенности применения соглашения об избежании двойного налогообложения с РФ через призму концепции фактического получателя доходов):

- суть концепции ФПД, отличие от института Real substance

- налог у источника в РФ при выплатах дивидендов, процентов, роялти, доходов от прироста капитала

- судебная практика и позиция Минфина

- актуальные признаки фактического получателя дохода

- что делать: подтверждать ли ФПД или искать альтернативные пути диверсификации рисков

Тема 2. Переехать на Кипр, не значит скрыться от России

(или обязанности и ограничения граждан РФ, переехавших на Кипр, о которых важно помнить в эпоху обмена информацией - CRS )

- CRS: как это работает и в чем отличие от fishing expedition

- налоговое и валютное резиденство, отличие резидентсва от гражданства

- налоговая отчетность физических лиц

- отмена ограничений, предусмотренных валютным законодательством

- где платить налоги

- кипрское резидентсво за 60 дней: что нужно учесть

- российское резидентсво за 90 дней: планы или реальность

Тема 3. Как законодательство об экономическом сабстенсе работает в пользу Кипра

- суть конценпции экономического сабстенса и юрисдикции, принявшие законодательство

- релеватные виды деятельности

- последствия нарушения законодательства

- что делать: сменить налоговое резидентсво или редомицилировать компанию на Кипр

- еще раз об актуальных преимуществах Кипра и почему на Кипре нет и не будет экономического сабстенса

ДОКЛАДЧИКИ:

Артем Палеев - Основатель, управляющий партнер компании Korpus Prava. Имеет огромный опыт в сфере налогов и права. Организатор многочисленных специальных проектов.

Ирина Кочергинская LL,M. - управляющий директор юридической и налоговой практики компании Korpus Prava. Профессиональный юрист с многолетним опытом работы в управлении консалтинговыми проектами. Профессиональный консультант по вопросам международного налогового планирования и администрирования деятельности международных холдингов.

Алексей Оськин -Заместитель управляющего директора юридической и налоговой практики компании Korpus Prava. Профессиональный консультант по вопросам налогообложения и права. Адвокат. Имеет большой опыт в сопровождении отдельных юридических проектов (Due Diligence, сопровождение сделок с капиталом, защита интересов доверителей в судах как в хозяйственных, корпоративных спорах, а также в спорах с госорганами).

Подробности и регистрация по ссылке https://vkcyprus.com/cyprus-russia-tax-seminar

Артем Палеев, основатель, управляющий партнер компании Korpus Prava.