4-5 сентября в Нью-Йорке я посетил Venture Summit – одно из крупнейших глобальных мероприятий по венчурному финансированию, и был глубоко впечатлен динамикой и скоростью развития венчурного капитала в США. В сочетании с моим опытом привлечения капитала для стартапа по производству электрических мотоциклов, я хотел бы поделиться своим видением того, что ищут инвесторы в наши дни. В процессе я также представлю некоторые выводы за последние 12 месяцев работы стартапов и размещений инвестиций от «бизнес-ангелов» (частных венчурных инвесторов, вкладывающих средства в стартапы и компании на ранних стадиях развития), а также поделюсь опытом участия в Web Summit, конференции EBAN и других мероприятиях.

Шаг 1: Понимание вашего положения в цикле финансирования стартапов

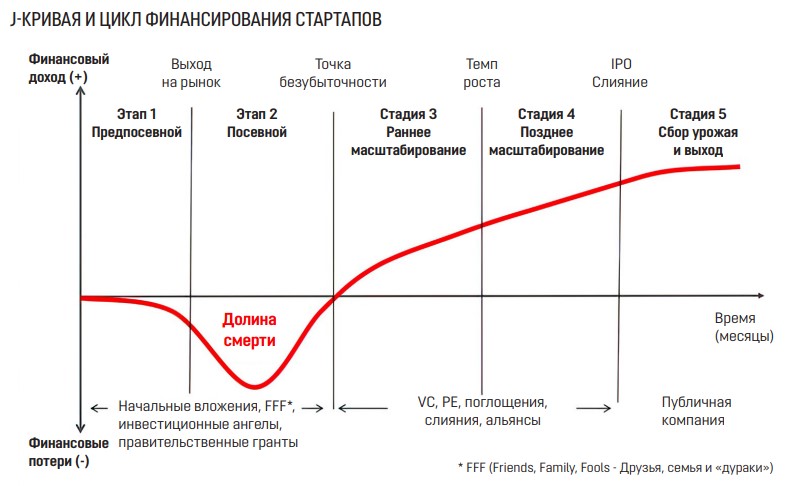

Мы часто ссылаемся на J-образную кривую (J-Curve) в финансировании стартапов как на концептуальное руководство по процессу финансирования. Обычно она представля- ется в виде графика, приведенного ниже. Кривая демонстрирует, как инвесторы оценивают риски в зависимости от того, на каком этапе цикла находится стартап.

Теперь обратим внимание на три подэтапа на J-кривой:

Этап 1: От идеи к лабораторному прототипу

Этот этап оценивает риски, время, усилия и финансовые затраты, необ- ходимые для создания вашего пер- вого минимально жизнеспособного продукта (Minimum Viable Product - MVP) или прототипа. Когда мы говорим о лабораторном прототипе, мы имеем в виду рабочий вариант, обычно в бета-версии, без реального взаимодействия с клиентами. Здесь существуют две обратные зависимости, о которых следует помнить:

• Если время от идеи до лабораторного прототипа продолжительное, это подразумевает более высокий риск технических, рыночных или команд- ных неудач. Если сумма, которую вы запрашиваете, также велика, это воспринимается как негативный фактор, особенно если вы не работаете в защищённых сегментах экономики.

• Напротив, если время от идеи до лабораторного прототипа короткое, многие инвесторы захотят узнать, почему вы не профинансировали этот процесс самостоятельно.

Этап 2: От лабораторного прототипа к первым доходам

Это ваш первый этап достижения устойчивого роста. Необходимо вывести MVP из лабораторных или бета-условий на рынок. Признаком прогресса является не теоретические показатели, а проверяемая динамика.

Что под ней подразумевается?

• Подписанные (и детализированные) письма о намерениях от потенциальных клиентов;

• Лист ожидания потенциальных клиентов;

• Другие формы инвестиций в рост, например, гранты на НИОКР, установки freemium и т.д.

Этап 3: От первых доходов к регулярным поступлениям

Большинство стартовых инвестиций сегодня начинается с суммы около 3–5 миллионов долларов. Чтобы привлечь инвестиции, необходимо продемонстрировать ежегодные регулярные доходы (Annual Recurring Revenue - ARR), обычно не менее 1 миллиона долларов. Хотя нет четкого правила, но часто инвесторы на ранних стадиях стремятся вложить 30–50% из 3 миллионов долларов в начальный раунд, тогда как крупные фонды обычно не рассматривают проекты с объемом инвестиций менее 5 миллионов долларов из-за затрат на организацию и комплексную проверку.

Мы больше не находимся в условиях нулевых процентных ставок, когда деньги легко вкладывались в несколько удачно связанных стартапов. Сегодня комплексная проверка и привлечение инвестиций – это изнурительный процесс, и бремя доказательства лежит на стартапе. В современных условиях мало секторов, где страх упущенной выгоды (Fear Of Missing Out - FOMO) остается движущей силой финансирования стартапов.

Моя мысль заключается в том, что если вы кипрский стартап, стремящийся привлечь значительный капитал (более 1 миллиона долларов), в большинстве случаев вы должны находиться на этапе 3. Если вам не нужны болезненные уроки, не обра- щайтесь к инвесторам без регуляр- ного дохода и других проверяемых результатов. Ничего хорошего не получится.

Шаг 2: Знайте своих венчурных инвесторов

Идея, что можно посетить венчурную конференцию и привлечь капитал от инвесторов без серьезной предварительной работы, вызывает смех. Во-первых, инвесторы и так завалены ежедневными запросами на инвестиции. Как мелкий «ангел-инвестор» я ежедневно получаю как минимум одно непрошеное предложение на LinkedIn или по электронной почте. Кроме этого мы еженедельно генерируем одну действительно хорошую идею внутри нашей экосистемы. Крупный венчурный фонд получает 25-50 предложений в день, многие из которых приходят от квалифицированных команд, часто в форме очень подробных питч-деков.

Уровень предложений на Venture Summit был настолько высоким, что я мог бы легко вложить весь наш доступный капитал на следующие 50 лет лишь в небольшую долю стартапов, с которыми я познакомился в Нью-Йорке.

Во-вторых, инвесторы готовы к провалу стартапов. Идея «притворяйся, пока не добьешься успеха» уже редко работает (хотя она, кажется, сработала у Theranos и FTX1). Я считаю, что за исключением технических рисков в области deeptech, венчурный капитал сегодня — это зрелый рынок. А одной из его характеристик является то, что инвесторы знают о высоком проценте неудач среди новых предприятий и технологических стартапов.

Сегодня основное внимание уделяется технической и коммерческой проверке. Ваши коммерческие данные и финансы будут проанализированы судебными аудиторами. Инвесторы запросят у вас все, что можно, начиная со справки об отсутствии судимости и заканчивая данными вашего банковского счета и налоговыми декларациями.

Хотя большинство крупных конференций, таких как Web Summit или Venture Summit, имеют онлайн-систему для нетворкинга, инвесторы редко используют её. Во-первых, они завалены запросами с момента открытия системы. Во-вторых, они обычно крайне заняты и уже имеют чёткие инвестиционные приоритеты.

Поэтому, если вы собираетесь привлекать финансирование:

• Знайте инвестиционную стратегию тех, у кого вы планируете привлечь капитал (если это возможно);

• Формируйте ваше предложение с учетом приоритетов инвесторов;

• Свяжитесь с ними через «тёплое» знакомство, а затем встречайтесь на конференции.

Тёплое знакомство – это когда кто-то, известный венчурному инвестору, рекомендует ему вас.

Шаг 3: Презентуйте только готовый проект

Если у вас нет полного бизнес-плана, корпоративных данных, резюме команды, финансовой модели и всего прочего, не стоит делать презентацию своего проекта. Если же вы успешно представите свой проект и получите положительный ответ, вам нужно быть готовыми как можно быстрее пройти процедуру проверки и подписать полный пакет юридических документов для получения капитала.

Шаг 4: Убедитесь, что у вас хороший юрист

Ключевым аспектом готовности к инвестиционной сделке является наличие хорошего юриста. Условия сегодня стали настолько сложными, что если у вас нет опытного юриста, способного интерпретировать и вести переговоры по этим соглашениям, вы, скорее всего, окажетесь в невыгодном положении. Я не собираюсь смягчать свою позицию: 98% условий, которые я вижу, сильно склоняются в пользу инвестора, и это включает положения о приоритетности, размывании долей, права на дополнительные выпуски акций и множество других преференций.

Идея о том, что можно набросать основные пункты соглашения на обратной стороне салфетки в баре или использовать шаблон, в основном иллюзорна. По крайней мере, в большинстве случаев. Если кто-то собирается доверить вам 3-5 миллионов долларов, будьте уверены, что они подойдут к переговорам, как к серьезному сражению.

И нет, ваш семейный юрист – не лучший выбор для ведения переговоров по технологическим инвестициям. Наймите специалиста.

Шаг 5: Квадрига неудачи

Насколько я могу судить, существует четыре основные причины провала стартапов3:

a. Нет реального рыночного спроса на MVP, по крайней мере, в достаточных масштабах. Существуют подкатегории этой причины, например, крупный конкурент выходит на рынок, происходят изменения в регулировании и т.д. Основная проблема заключается в том, что проект, казавшийся интересным на стадии прототипа, не масштабируется на практике.

b. Связанная причина – ожидания основателей и инвесторов относительно роста рынка были недоста- точно учтены в бюджете или оказа- лись нереалистичными. Тенденции роста, ценообразование, требования к команде, бизнес-процессы и конку- рентоспособность на небольшом мас- штабе редко соответствуют тенден- циям роста на глобальных рынках.

c. Команда оказывается некомпетентной, раздирается внутренними конфликтами, не может эффективно работать и, наконец, распадается.

d. MVP проваливается по техниче- ским причинам.

Таким образом, крайне важно, чтобы ваше предложение, уставные документы, позиционирование и работа учитывали эти факторы.

Теперь рассмотрим условия, которые я все чаще вижу в сделках по финансированию стартапов:

• Инвесторы хотят видеть члена команды, имеющего предыдущий опыт масштабирования стартапа (и, желательно, успешно вышедшего из бизнеса).

• Финансирование будет предоставляться поэтапно, на основе достижения ключевых показателей, а не единовременно.

И еще одно условие, которое следует обязательно учитывать в учредительных документах, – это соглашения о выходе для основателей и других сотрудников, владеющих долями. Если держатели акций не выполняют свои обязанности, выгорают или теряют фокус, необходимо быстро решить эту проблему. Пока же более 99% уставов стартапов, которые я вижу, не содержат положений о выходе для основателей.

Все это – важные аспекты, которые необходимо учитывать.

Шаг 6: Количество имеет свое качество

Часто приписываемая Иосифу Сталину (и не только), эта легендарная фраза имеет особое значение для стартапов. Если вы быстро масштабируетесь, то многие другие недостатки вашего продукта или команды могут быть проигнорированы.

Масштабирование бесценно. Хотя это понятие различается для сегментов B2B и B2C, ваша основная цель после запуска – это масштаб. Убедитесь, что использование привлечённых средств позволяет вам масштабироваться. Если вы привлекли капитал для завершения этапа 3 и начали масштабирование, но не можете его поддерживать, вас ждёт неудача. У вас не будет времени привлечь больше капитала или перестроить команду: вам нужно продавать прямо сейчас. Окно возможностей для сохранения статуса первопроходца закроется быстрее, чем вы думаете.

Из этого можно сделать несколько важных выводов:

• Иногда лучшее – враг хорошего. Чтобы получить преимущество первопроходца, нужно запускаться. Продукт может быть не идеален, если, конечно, это не приводит к массовому недовольству клиентов.

• Вместо того, чтобы входить на 10 рынков одновременно, выберите 1-2, которые могут поддержать масштабирование. Подробнее об этом ниже.

В особенности для стартапов на Кипре: какие реальные возможности для масштабирования есть у вас на острове? В Греции?

Шаг 7: Европа – это не единый рынок

Не знаю, сколько раз мне приходится это повторять, но любое сравнение США и Европейского союза быстро приводит к этому выводу.

Мы в настоящее время запускаем полностью электрический, легкий мотоцикл для городских поездок. Сегодня в ЕС у нас 27 стран-членов, но также и 27 отдельных рынков. Это означает, что нам нужны:

• Технические руководства на 23 языках

• Гарантийные соглашения в 27 системах

• Договор купли-продажи в 27 правовых системах

• Маркетинговые материалы на 23 языках с учетом культурных особенностей

• 27 разных систем НДС и налогов для нашей платформы электронной коммерции

• В некоторых странах наша система электронной коммерции и бухгалтерии должна быть одобрена и автоматически связана с Министерством финансов

• 27 национальных систем регулирования мотоциклов и культуры вождения

• 27 банковских счетов

• 27 финансовых соглашений

• 27 разных инфлюенсеров

• 27 различных маркетинговых и продажных мероприятий для продвижения нашего бизнеса.

Это абсурдно. И серьёзно тормозит ресурсы и усилия.

Посмотрите на США. Там есть важные региональные различия, но это действительно единый рынок. Единая банковская система и система потребительского кредита (и система кредитных рейтингов). Единая налоговая система (за исключением нескольких штатов и местных налогов, которые легко отслеживаются и редко меняются). И это рынок, который вознаграждает инновации и успех.

Таким образом, если вы кипрский стартап, планирующий покорить всю Европу, вместо того чтобы делать общеевропейский запуск, выберите 4–5 перспективных региональных рынков и продемонстрируйте, что вы можете добиться масштабирования на них.

Шаг 8: Будьте скромны

И наконец, будьте скромны, приземлены и сосредоточены. Эра «мессианских» основателей, скорее всего, уже закончилась. Адам Нойман потерпел крах, уничтожив миллиарды долларов акционерной стоимости. Элизабет Холмс и Сэм Банкман-Фрид оказались в тюрьме.

Делайте реальные шаги, будьте в курсе того, о чем говорите, оцени-вайте и принимайте свои риски (и будьте готовы к ним). Управление стартапом – это самое трудное, чем вам когда-либо придется заниматься. Серьезный успех в этом – еще бóльшая редкость.

Шаг 9: Некоторые секторы более привлекательны, чем другие

И, наконец, всегда помните, что технологический сектор носит циклический характер и движется по инерции. Привлечь финансирование для физического продукта (например, мотоцикла) всегда сложно. Привлечь финансирование для стартапа в области SaaS, не требующего значительных исследований, сложно, потому что инвесторы не видят защитных барьеров. Привлечь финансирование для исследовательского SaaS-стартапа сложно просто... потому что сложно. Всегда знайте, что «в тренде», а что нет. Существует множество инстру-ментов для этого, от «цикла ажиотажа» Гартнера до Dealbook или CB Insights. Но то, что приложение выглядит «сексуально», не означает, что вы легко добьетесь успеха.

Шаг 10: Думайте о «Замках и рвах»

Готовясь к презентации, подумайте о том, как вы будете защищать свою рыночную позицию и интеллектуальную собственность (IP). Можете ли вы зарегистрировать патенты или товарные знаки? Защищаема ли ваша IP? Если вы подадите в суд на компанию вроде Alphabet, сможете ли вы выиграть?

Любой венчурный инвестор будет искать факторы, которые позволят вам защитить то, что вы достигли и запустили, с юридической точки зрения. Держите это в центре внимания при подготовке вашего предложения.

Надеюсь, эти комментарии и анализ будут полезны читателям. Они могут показаться сложными для понимания, если вы не были в ситуации привлечения капитала или взаимодействия с инвесторами после состоявшегося финансирования. Если вы думаете, что могу быть вам чем-то полезен, не стесняйтесь обращаться ко мне в LinkedIn.

1 Скандально известные обанкротившиеся компании. Соответственно, в области медицинской диагностики и криптовалют

2 Об этом также см. статью Ф.Аммермана. «Почему стартапы проваливаются» в апрельском номере «Успешного бизнеса» за 2024 год.

Филипп Аммерман Финансовый консультант, директор Navigator Consulting Group Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Филипп Аммерман начал свою карьеру, работая над крупномасштабными проектами по реструктуризации и приватизации государственных предприятий в Нью-Йорке и Дюссельдорфе. В 1995 году он основал собственную компанию, что совпало с началом браузерных войн и гонкой Web 1.0. В 2010 году Филипп и его партнеры начали инвестировать в стартапы, первоначально взяв на себя обязательство поддерживать по одному проекту в год с 2010 по 2020 год. Это обязательство было продлено до 2030 года.

Филипп является соучредителем успешного стартапа GR1T Motors (Мюнхен, Германия), разрабатывающего полностью электрический легкий мотоцикл с лучшими в своем классе характеристиками. Он также предоставляет консультации и проводит обучение в области цифровой трансформации и инвестиционного консалтинга. С начала своей карьеры он консультировал по инвестициям на сумму более €7 миллиардов, а также по приобретению технологий на сумму €5 миллиардов. В настоящее время он является консультантом Европейского института инноваций и технологий (EIT), программы Horizon Europe, программы COFUND, банка Kreditanstalt für Wiederaufbau (KFW) и ряда венчурных фондов и инвестиционных компаний.