Сотрудничество в финансово-экономической сфере – одно из ключевых направлений в отношениях Кипра и России. Кипр традиционно является ведущим каналом привлечения иностранных инвестиций в российскую экономику. Важнейшую роль здесь играет действующее между странами соглашение об избежании двойного налогообложения.

1982 И 1998: ПОДПИСАНИЕ ОСНОВНЫХ ДОКУМЕНТОВ

Первое межправительственное соглашение об избежании двойного налогообложения правительства СССР и Кипра подписали 29 октября 1982 года.

Визит второго президента Республики Кипр Спироса Киприану (справа) в СССР осенью 1982 года

В течение полутора десятилетий наличие этого налогового соглашения позволяло международным инвесторам использовать Кипр в качестве оптимального финансового канала, и в итоге небольшая страна превратилась в ведущего инвестора в Российскую Федерацию.

Переломным в деловых отношениях двух стран стал 1998 год, когда между правительством РФ и правительством Республики Кипр 5 декабря было подписано соглашение «Об избежании двойного налогообложения в отношении налогов на доходы и капитал», заменившее собой соответствующее соглашение 1982 года. Оно вступило в силу 17 августа 1999 года и применяется с 1 января 2000 года.

2010: ПЕРВЫЙ ПРОТОКОЛ

Первого мая 2004 года Республика Кипр стала полноправным членом ЕС. Этому предшествовал ряд реформ, в частности, в 2002 году кипрский парламент одобрил закон, ликвидирующий офшорный статус страны, а с 1 января 2003 года ставка налога на прибыль была повышена с 4,5 до 10%. Тем не менее, она продолжала оставаться самой низкой в Европе.

В 2008 году в России было введено льготное налогообложение дивидендов по отношению к российским организациям, имеющим дочерние компании с их стратегическим участием, находящиеся как за рубежом, так и в России.

Незадолго до этого, в ноябре 2007 года, приказом Минфина РФ был утвержден так называемый «черный» список: «Перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)», вступивший в силу 1 января 2008 года. В этот список попал и Кипр: из-за низкой ставки налога на прибыль и отсутствия налога при выплате дивидендов иностранной компании, что позволяло свободно использовать юрисдикцию для построения налоговых схем.

Нахождение Кипра в «черном» списке было невыгодно ни Кипру, ни России, и министерства финансов обеих стран вели переговоры об исключении республики из этого перечня. В результате было принято решение скорректировать соглашение об избежании двойного налогообложения.

В ходе своего официального визита на Кипр в 2010 году, президент РФ Дмитрий Медведев 7 октября подписал дополнительный протокол к соглашению. Документ закреплял обязательства сторон предоставлять информацию о компаниях-резидентах, имевших задолженности перед бюджетом, и помогать взыскивать эти задолженности. Кипр таким образом сделал свой режим налогообложения более прозрачным, сохранив при этом благоприятные налоговые ставки.

Документ должен был вступить в силу с 1 января 2017 года, но кипрское и российское правительства договорились об отсрочке. Среди прочего, положения протокола предусматривали изменение в ст. 13 соглашения, регулирующей налогообложение дохода в результате отчуждения собственности. Применение протокола было отложено до тех пор, пока такие же изменения не будут внесены в соглашения России с другими европейскими странами в целях достижения равных условий режима налогообложения для всех стран ЕС.

В итоге, протокол так и не вступил в силу. Однако его подписание проложило путь к исключению Кипра из «черного» списка. После ратификации документа в 2012 году, приказом Минфина России с 1 января 2013 года Кипр был исключен из перечня официальных офшорных зон для российского бизнеса.

2020: ВТОРОЙ ПРОТОКОЛ

Разразившаяся в 2020 году пандемия коронавируса имела серьезнейшие последствия для мировой экономики, и Россия не стала исключением. 25 марта президент Владимир Путин обратил внимание на несправедливость обложения налогами доходов компаний из офшорных юрисдикций по ставкам ниже НДФЛ. Он поручил правительству пересмотреть список стран, с которыми заключены соглашения о льготном налогообложении, и поднять ставки на доходы в виде дивидендов и процентов до 15% и 5% соответственно. Путин также заявил, что Россия выйдет из таких соглашений в одностороннем порядке с теми странами, которые не примут ее предложения.

Первыми в списке стали самые популярные у российского бизнеса направления: Мальта, Люксембург, Нидерланды и, конечно же, Кипр. Уже в апреле республика первой получила от России официальное письмо с предложением отменить все налоговые льготы на дивиденды и проценты и ввести 15%-ный налог у источника. 25 июня стороны начали переговоры. 30 июня состоялся телефонный разговор Владимира Путина и президента Кипра Никоса Анастасиадиса, которые обсудили совершенствование договорно-правовой базы в финансово-инвестиционной сфере. Российский президент на уступки не пошел, настаивая, что решение о повышении налоговых ставок направлено на улучшение российских финансово-экономических показателей. В последующие недели прошло еще несколько раундов переговоров.

Договориться, тем не менее, не удалось, и 3 августа Россия объявила, что начинает процедуру денонсации налогового соглашения с Кипром. Проанализировав встречные предложения республики, российский Минфин «пришел к заключению, что по сути они размывают и делают недостижимым предполагаемый российской стороной эффект от принимаемых мер по поддержке национальной экономики и социальных программ, а также будут способствовать безналоговому выводу с территории Российской Федерации через кипрскую юрисдикцию значительных финансовых ресурсов российского происхождения».

Последствия отмены соглашения были бы катастрофическими для Кипра, а потому уже через неделю после заявления о денонсации представители кипрского Минфина отправились в Москву в надежде найти компромиссное решение. Российскую делегацию возглавляли заместитель Председателя Правительства РФ А.Л. Оверчук и статс-секретарь – заместитель министра финансов А.В. Сазанов, кипрскую – министр финансов Константинос Петридис. В итоге кипрская сторона приняла все условия России, добившись ряда исключений.

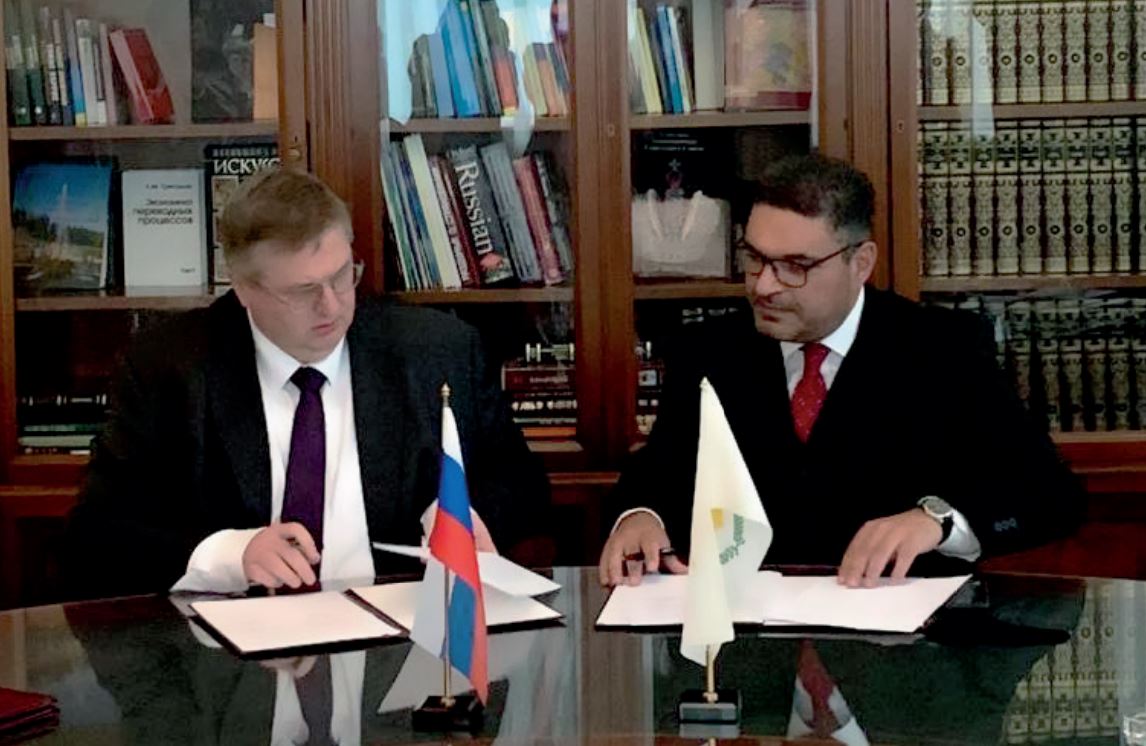

Протокол о внесении изменений в соглашение об избежании двойного налогообложения был парафирован в Москве 10 августа вице-премьером России Алексеем Оверчуком и министром финансов Кипра Константиносом Петридисом.

Так, повысятся налоговые ставки при перечислении из России на Кипр дивидендов (с нынешних 5–10% до 15%) и процентов по займам (с 0% до 15%). Однако несмотря на свою жесткую позицию в отношении повышения ставок налога у источника на дивиденды и проценты, Россия все-таки пошла навстречу Кипру и допустила несколько исключений.

Документ предусматривает введение льготной ставки в 5% для доходов в виде дивидендов и процентов для институциональных инвестиций и некоторых публичных компаний. Полностью освобождены от налога проценты, выплачиваемые из России кипрским банкам, страховым компаниям и пенсионным фондам. На уровне 0% удалось сохранить ставки по роялти.

Протокол о внесении изменений в соглашение об избежании двойного налогообложения был парафирован в Москве 10 августа и подписан, как и планировалось, месяц спустя, в ходе официального визита Сергея Лаврова в Никосию. С российской стороны документ подписал Алексей Сазанов, со стороны Кипра – Константинос Петридис.

Страны должны ратифицировать протокол до конца текущего года, и его положения будут действовать с 1 января 2021 года. На момент подготовки материала изменения по такой же схеме согласованы с Мальтой и Люксембургом, ведутся переговоры с Нидерландами. Следующими на очереди могут стать Швейцария и Гонконг. Всего у России действуют подобные соглашения с 80 странами. По предварительным оценкам российского Минфина, в результате пересмотра соглашения с Кипром бюджет России получит 120–150 млрд руб.

Каковы будут последствия введения новых правил для Кипра, сказать пока сложно. Многие эксперты, однако, отмечают, что хотя компании будут вынуждены пересмотреть свои схемы получения доходов, вряд ли новые условия приведут к массовому оттоку российского бизнеса с Кипра. Сейчас неизвестно, с какими еще юрисдикциями Россия будет пересматривать налоговые соглашения, а потому выгоды от смены резидентства на данный момент сомнительны.